Jeg har skrevet en guide til, hvordan du indberetter renteindtægter fra dansk og udenlandsk crowdlending. Guiden omfatter både indkomst fra dansk crowdlending, men også hvordan du indbetter udenlansk kapitalindkomst fra udenlandsk crowdlending.

Bemærk: Dette er udelukkende de notater, jeg har gjort mig, mens jeg skulle indberette mine indtægter fra crowdlending. Du er selv ansvarlig for, at du giver rigtige oplysninger til Skat. Skriv endelig med det samme, hvis du mener, at jeg har misforstået reglerne for indberetning af skat af crowdlending.

Det er tidskrævende at indberette Skat fra de enkelte crowdlending-platforme, hvis du har mange. Heldigvis er det blevet noget lettere med de danske platforme, men de udenlandske kræver en del manuelt arbejde. Jeg forsøger her at gøre det lettere for dig.

Skat har en dedikeret oplysningsside om skat af crowdlending, men den hjælper ikke helt i forhold til de enkelte platforme.

Du skal betale skat af dine renteindtæger fra dine lån i crowdlending, og du kan også fradrage eventuelle tab i crowdlending. Men der er forskel på de udenlandske og danske platforme.

Skat af dansk crowdlending

Du skal indberette dine renteindtægter fra dansk crowdlending i Rubrik 31: Renteindtægter af indestående i bank m.m., obligationer og pantebreve i depot samt udlodninger fra obligationsbaserede investeringsbeviser med minimumsbeskatning, hvor der ikke er indeholdt udbytteskat.

De danske crowdlending-platforme har oplysningspligt, så derfor skulle renteindtægter og tab gerne være automatisk indberettet på din årsopgørelse.

Men det kan som altid betale sig at tjekke om tallene er korrekte. Særligt hvis du har haft tab, at de er blevet registreret korrekt. Det er jo træls at betale skat af noget, du reelt ikke har tjent.

Hvis du skal have mulighed for at fradrage et tab, så skal det være sandsynliggjort, at beløbet ikke kan inddrives. Det betyder sædvanligvis, at et udestående skal forbi en domstol. Det hjælper de danske platforme med, men på de udenlandske platforme kan det være lidt mere komplekst.

Renteindtægten bliver beskattet som kapitalindkomst. Det betyder, at din beskatning afhænger af dine personlige indkomstforhold, men kapitalindkomst kan beskattes op til 42%. Hvis du har andre udgifter til lån, så vil det blive modregnet heri.

Når du er logget ind på skat.dk kan du tjekke dine beløb i “Rubrik 19: Renteindtægter af indestående i bank m.m., obligationer og pantebreve i depot samt udlodninger fra obligationsbaserede investeringsbeviser med minimumsbeskatning, hvor der ikke er indeholdt udbytteskat”.

Jeg har skrevet mere om mine erfaringer med crowdlending i Danmark.

Indberetning til skat af udenlandsk crowdlending

Når du investerer i udenlandsk crowdlending er skat desværre ikke helt så let som de danske platforme. Skats vejledning forklarer det ikke helt. Derfor har jeg forsøgt at samle min forståelse af, hvordan du indberetter renteindtægterne af udenlandsk crowdlending som udenlandsk kapitalindkomst.

Hvis du som låntager eller långiver benytter dig af en virksomhed (platform), som ikke hører til eller driver virksomhed fra et fast driftssted her i landet, skal du selv oplyse renterne. Du oplyser renteudgifterne i rubrik 44 og renteindtægterne i rubrik 39 på din årsopgørelse.

— Skat.dk

Du skal i gang med lidt manuelt arbejde for at indberette indtægterne fra den udenlanske crowdlending. Heldigvis leverer de fleste platforme informationerne relativt let. Desuden har jeg sammensat en skabelon i Google Sheets som du kan bruge til at udregne, hvad du skal sætte i de forskellige rubrikker på årsopgørelsen hos Skat.

Skal jeg indberette beløbet på mine crowdlending platforme?

Du skal både indberette hvor mange penge, du har stående på de udenlandske crowdlending platforme, og hvor meget dine renteindtægter har været.

Skat vil nemlig gerne have overblik over, hvor mange penge du har stående i alt.

Hvilket felt skal jeg indberette udenlandsk crowdlending i?

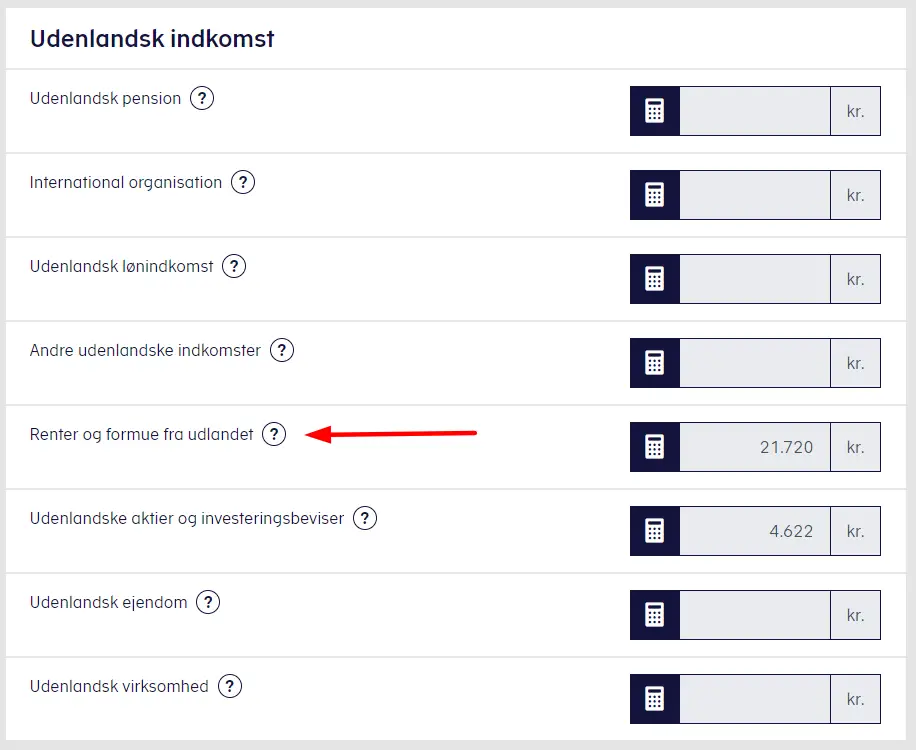

Indtægterne fra den udenlandske crowdlending skal indberettes som “Udenlandsk indkomst”. Herunder skal du vælge “Renter og formue fra udlandet.”

Derefter skulle jeg i gang med et større indberetningsarbejde, da jeg har investereret i mange forskellige crowdlending-platforme. Du skal nemlig opgøre, hvilke lande du har penge stående i, og hvilke lande du modtager renter fra.

Da jeg har flere platforme i de samme lande, så har jeg lavet et regneark, som kan summere det hele sammen for mig. I praksis er jeg først gået ind på alle de udenlanske crowdlending platforme for at downloade en “income report”, “tax report” eller hvad de nu kalder deres årsopgørelse. Jeg har tastet alle tingene ind i mit regneark, som så summerer tallene sammen for det enkelte land. Det er relativt let at lave i Google Sheets. Du kan kigge i mit regneark, hvis du vil have inspiration.

De fleste platforme har heldigvis en ret enkel måde at finde årsopgørelserne på. Læs hele artiklen til ende, så har jeg lavet en liste over, hvordan man gør det på alle de platforme, jeg investerer i.

Hvis du fx kun har en enkelt platform i et land, så er det naturligvis mere enkelt.

Find feltet “Renter og formue fra udlandet”. Her trykker du “Vis” og så kommer du til nedenstående billede. Hvis det er første gang, du skal indberette udenlandsk indkomst, så kan de godt være, at rubrikken ikke er fremme. Så skal du klikke “Vis alle rubrikker” i toppen af årsopgørelsen. Hvis det er første gang, du indberetter udenlandsk indkomst, skal du lige bekræfte, at du har udenlandsk indkomst og trykke “Fortsæt”.

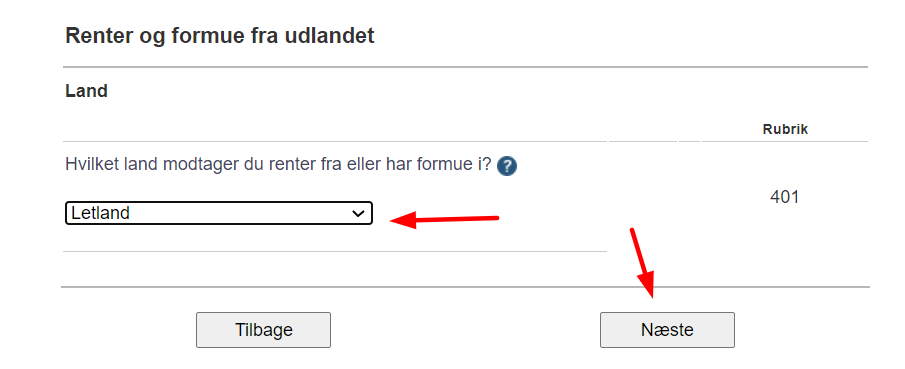

Fx er Mintos placeret i Letland. Derfor gør du følgende på årsopgørelsen.

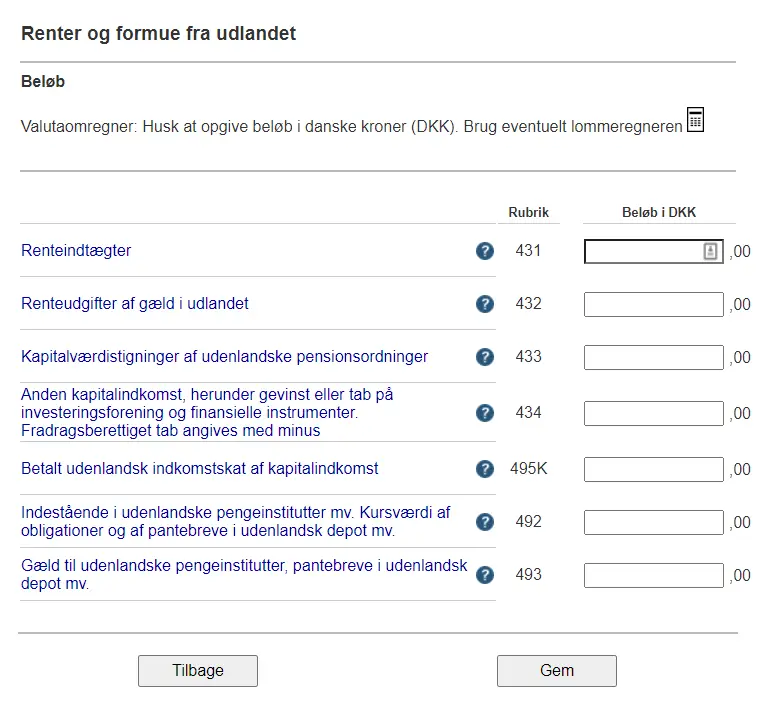

Derefter skal du indberette dine renteindtægter af dine crowdlending indtægter, samt hvor meget du har indestående hos din crowdlending platform i rubrik 492. Det indestående er summen af indestående kontanter og værdien af gældsbeviser den 31. december det pågældende år.

Det er i dette skærmbillede, at du skal indberette dine renteindtægter i rubrik 431. Du skal også indberette dine tab her. Du skal dog være opmærksom på, at du skal kunne godtgøre dine tab. Det betyder, at du skal have fat i en udskrift fra crowdlending-platformen, hvor der står, at dine lån er helt tabt. Typisk vil det kræve, at det er sandsynliggjort, at lånene ikke kan indfries, fx ved at sagen har været gennem en domstol.

Jeg har også været haft et par crowdlendingplatforme, som ser ud til at have været svindel eller bare er gået konkurs. Jeg har ikke været i stand til at finde ud af, hvornår disse kan trækkes fra i skat - eller om det overhovedet bliver muligt.

Hvis du har nogle tab, så skal de indberettes i rubrik 434.

Når du er færdig med at udfylde tallene, så skal du bare klikke på “Godkend”. Hvis du kun er eksponeret mod udenlandsk crowdlending fra et land, så er du færdig. Ellers fortsætter du bare med de følgende lande på samme måde.

Hvis du er færdig, så skal du huske at klikke på “Overfør beløb”.

Når du er helt færdig får du at vide, hvor meget du skal betale i skat af dine platforme.

Hvordan kan jeg godtgøre ettab med udenlandsk crowdlending?

Hvis du gerne vil have fradrag for et tab, så skal du have rettens ord for, at låntageren ikke betaler bleøbet tilbage. Du skal have et tab på over 2000 kroner om året, før du kan få fradrag for dit tab. Det betyder, at alle tab under 2000 ikke kan give dig et fradrag.

Typisk går der relativt lang tid - op til flere år - på en crowdlending-platform før du kan få vished for et tab. Du må skrive til platformen, hvis du vil have vished for, hvordan du står i forhold til skat af tab på udenlandsk crowdlending.

Typisk har jeg meget små udlån på de udenlandske platforme, og jeg er i tvivl om, bagatelgrænsen betyder, at jeg skal have et samlet tab til en låner på mere end 2000 eller det er samlet på en platform? Måske ved du mere om det og kan gøre os alle klogere i kommentarerne?

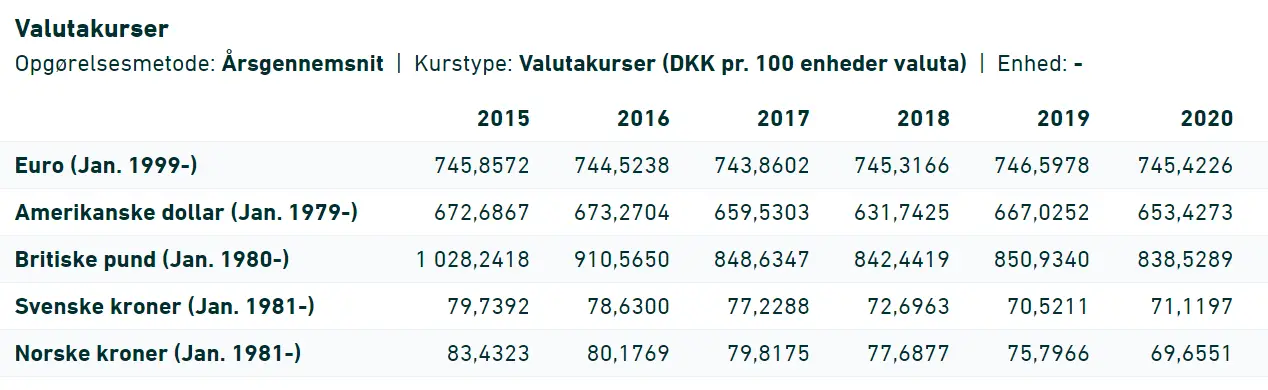

Du skal opgive indtægten i danske kroner på årsopgørelsen

På årsopgørelsen skal alle renteindtægter være opgivet i danske kroner. Du kan fx bruge et regneark til at omregne alle dine beløb. Nationalbanken tilbyder et regneark med de forskellige kurser. Du kan godt benytte gennemsnitskursen for året, som du fx kan finde her hos Danmarks Statistik.

Konklusion omkring skat af crowdlending indtægter

Det er relativt enkelt at have med skat og dansk crowdlending at gøre, men der kommer en del manuelt arbejde, når det kommer til den udenlandske crowdlending.

Hvis du følger denne guide, så kan du gøre det relativt hurtigt. Det hjælper at være lidt struktureret omkring indberetningerne. Jeg har lavet en guide til, hvordan du hurtigst muligt selv finder de oplysninger, du skal indberette under alle de platforme, jeg investerer i.

Hvor finder jeg årsopgørelserne for de udenlandske crowdlending platforme?

Hvis du gerne vil vide, hvordan du finder årsopgørelserne og tallene til brug for indberetning af udenlandsk crowdlending, så kan du klikke ind på de enkelte platforme her.

Bondora

På Bondora kan du investere til en fast rente på op til 6,75% i den ultra-automatiserede Go & Grow-pulje, hvor du har mulighed for at trække dine penge u...

Housers

Housers gav oprindeligt mulighed for at investere i ejendomsprojekter i Spanien, Italien og Portugal. Platformen er i dag lukket permanent efter massive prob...

Iuvo Group

Iuvo Group opererede fra Estland med fokus på private forbrugslån. Platformen er i dag lukket for nye lån og under afvikling.

Kuflink

Hos Kuflink investerer du i ejendomme og ejendomsudvikling i Storbritannien. Platformen er fuldt FCA-reguleret.

Lendahand

Lendahand er en hollandsk platform, hvor du kan lave impact-investering i sociale projekter og mikrolån i Afrika, Asien og Sydamerika.

Mintos

Mintos er Europas største markedsplads for crowdlending. Platformen er i dag fuldt reguleret og baseret i Letland.

PeerBerry

PeerBerry tilbyder kortsigtede forbrugs- og erhvervslån med omkring 9-11% i afkast og en gennemtestet koncurngaranti. Det stærkeste alternativ til Mintos.

Robocash

RoboCash tilbyder kortsigtede lånetyper særligt i Euroasien og Asien - og de giver omkring 12% i årligt afkast og har buy back garanti. Funderet i Kroatien.

Trine

Trine har et særligt bæredygtigt sigte med cleantech og clean energy, hvor du låner penge ud til solcelleprojekter i Afrika.

Det kan være et godt råd, at du har dine forventede afkast fra crowdlending med i din forskudsopørgelse, så du undgår at skulle betale meget i skat efterfølgende.

Jeg plejer at opgøre summen af mine investeringer på hver platform omkring nytåret. Selvom du kan få en “tax report” eller årsopgørelse fra platformene, hvor de angiver indtægter og tab, så er det i øjeblikket kun omkring halvdelen af dem, der viser summen af indestående midler for det pågældende år. Da alle platformene er forskellige kan det være lidt vanskeligt at grave frem efterfølgende.

Det er altså en rigtig god ide at skrive tallene ned ved årets afslutning. Så er det meget lettere i sidste ende at lave dit skatteregnskab for den udenlandske crowdlending.

Husk at denne gennemgang af skat i forhold til crowdlending er sådan, jeg gør det. Du er selv ansvarlig for, hvordan du gør det. Der kan være fejl og mangler i denne fremstilling.

Hvis du kan lide sitet, så klik dig videre fra de forskellige links eller støt sitet ved at købe mig en kop kaffe.

iFire.dk modtager kommission gennem affiliate links, markeret med (). Jeg har selv investeret i og brugt alle værktøjer, jeg omtaler. Læs mere i min Disclaimer.

Skriv en kommentar