#17 maj - Autopilot og status på passiv indkomst

Fedt, at du kigger forbi, for at følge med i, hvordan det går med min søgning efter finansiel frihed.

Det har været en god måned, og samfundet er heldigvis ved at normalisere sig lidt igen.

Jeg er virkelig glad for, at jeg er begyndt at bruge det gratis Portfolio Performance til at tracke investeringerne. Det har naturligvis taget noget tid og få sat det op, men spørg endelig, hvis du har spørgsmål om opsætningen.

Særligt investeringerne i aktier er meget lettere at holde styr på, hvordan det egentlig går, fordi priserne automatisk hentes ind i programmet. Jeg blev også bekræftet i, hvorfor bankernes fuldmagtsprodukter er helt håbløse, da jeg analyserede SparNord Stjernefri Invest programmet.

For crowdlending skrev jeg tidligere kontoværdien ind i et regneark, som automatisk regnede månedens forventede renter ud. Nu regner jeg det hurtigt ud på en lommeregner. Det er helt klart crowdlendingen, der tager længst tid at tracke. Jeg er på mange platforme, og jeg brugte vel 20 minutter på at logge ind og ud af platformene, taste tallene ind på lommeregneren og registrere det i Portfolio Performance.

Jeg sparede i denne måned også 138,75 DKK på strøm om måneden. Jeg har skrevet lidt om, hvordan jeg sparede så mange penge.

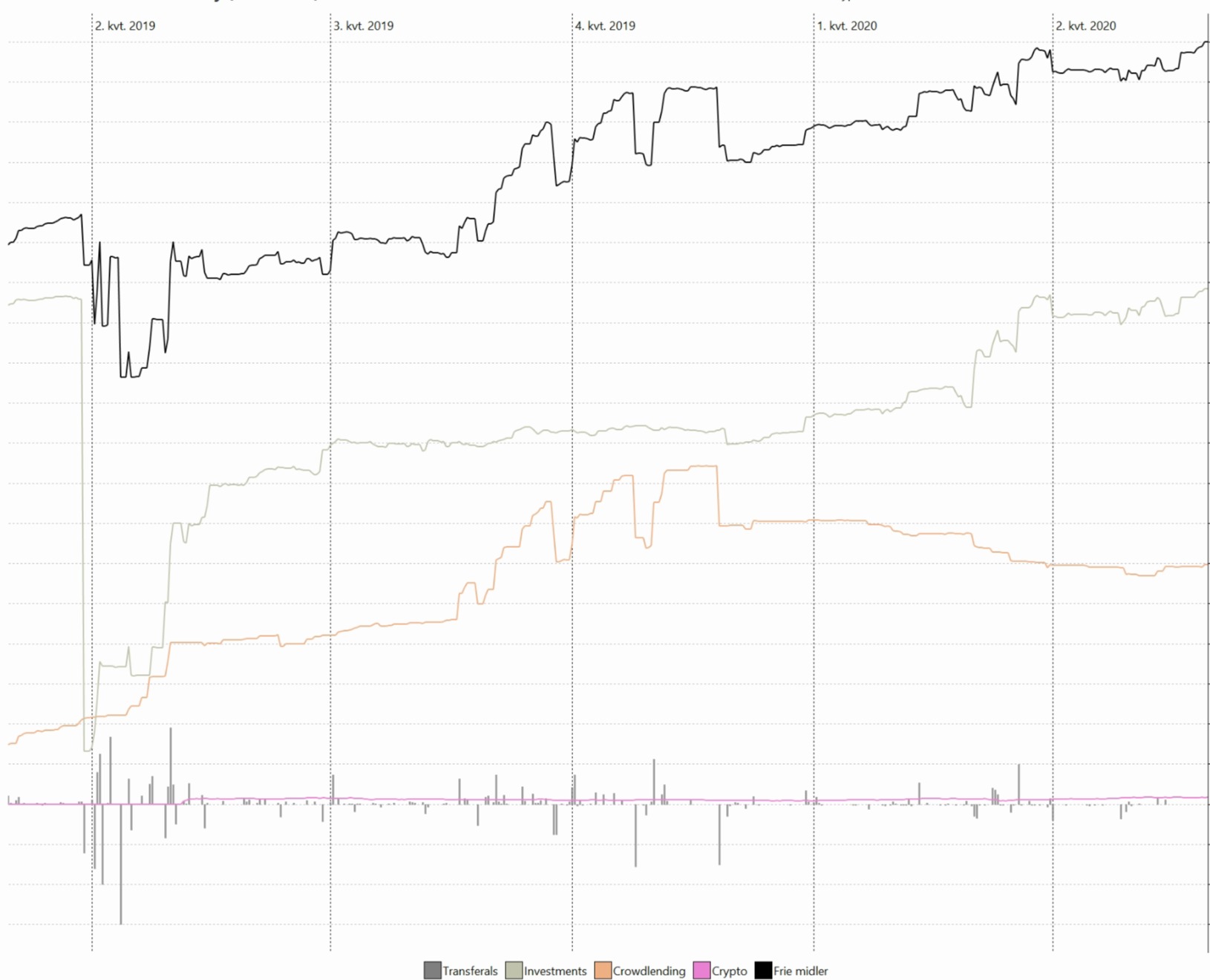

Investeringer

Værdien af mine investeringer stiger fortsat stødt og roligt, hvilket er meget motiverende.

Værdipapirer

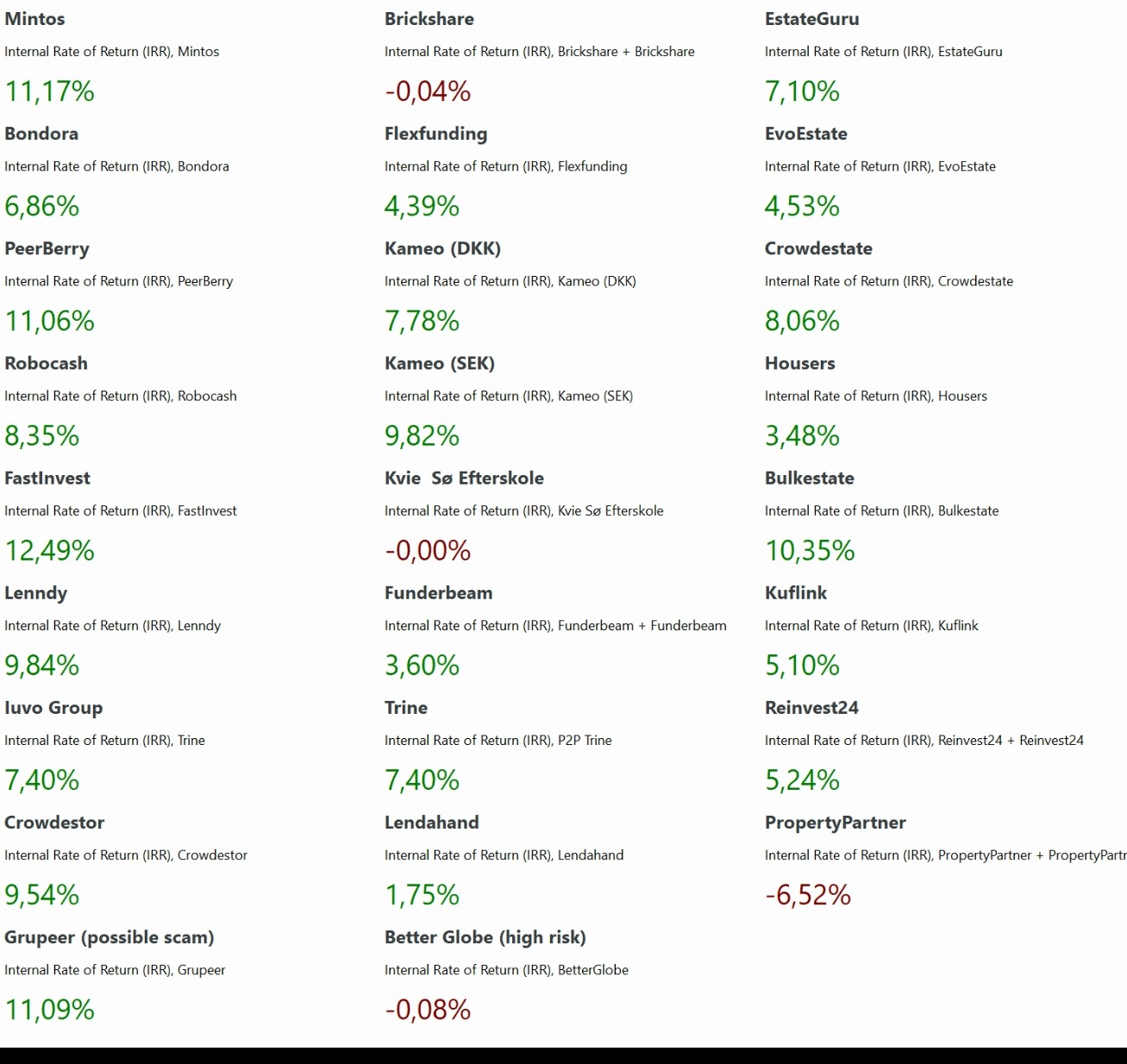

Mine investeringer har fået lov til at passe sig selv i denne måned. For mig giver det ikke mening at kigge på månedens afkast for investeringer, da det er urealiserede gevinster, og det går op og ned. Det er meget mere interessant at kigge på den samlede interne rente på mine investeringer for at sammenligne den med fx min crowdlending. Samlet har jeg en intern rente på 3,32%.

Der er lidt forskellige årsager til den ret beskedne interne rente:

- Banken havde fuldmagten. Jeg i mange år har haft mine investeringer i et fuldmagtsprodukt. Det har jeg skrevet lidt om i min analyse af mine investeringer i SparNord Stjernefri Invest. Den an

- Aktiv forvaltning. Da jeg skiftede fra bankens fuldmagtsprodukt til selv at stå for investeringerne, så var jeg i den illusion, at jeg måske kunne finde nogle rigtig gode produkter. Det kunne jeg ikke, så en del af pengene er lige nu i et urealiseret tab på enkeltaktier.

Min interne rente er 8,35% på mine investeringer i passive danske indeksfonde hos Nordnet, som jeg startede i februar 2019 og har brugt dollar cost averaging som strategi.

Jeg har brugt rigtig lang tid på at skrive nogle artikler om, hvorfor en passiv, buy and hold strategi formentlig vil passe langt de fleste mennesker. Jeg har lavet en samlet liste over mine artikler om investeringer her.

Lige nu afspejler mine investeringer ikke, hvad jeg allerhelst vil gøre med investeringerne. Men de er også en måde for mig at lære mere om investeringer, så jeg kan dele det her på bloggen.

Hvis du vil læse mere om sammensætningen af mine egne fysiske investeringer, så kan du se den i min oversigt over alle mine egne investeringer. Her kan du også se, hvilke værktøjer jeg bruger.

Crowdlending

Tidsforbruget med at holde styr på investeringerne i crowdlending er med til at gøre mig mere struktureret og kræsen i forhold til, hvad der giver mening. Jeg bruger meget tid på at følge med på de enkelte platforme for at følge med, og jeg synes det er vigtigt selv at være investeret i platformene.

Men efterhånden som jeg også vil reducere min eksponering mod crowdlending generelt (jeg er stadig investeret med mere end 30% af min formue i crowdlending), så overvejer jeg naturligvis også om risikoen og indtjeningen kan betale sig.

Jeg har en intern rente på 3,6% på crowdlending. Det skyldes primært tabene først i 2020, som jeg naturligvis bliver ved med at regne med i den samlede interne rente. Heldigvis er den interne rente på nogle platforme bedre end det.

Det er virkelig vanskeligt at finde ud af nøjagtigt, hvad der sker hos Grupeer. Det kan godt ligne et koordineret forsvindingsnummer, og det skriver mange bloggere om. De skriver jævnligt en lille opdatering om deres planer for at genrejse forretningen ift. Investorerne, men det er formentlig en strategi for at myndighederne vil gå i gang med at undersøge dem yderligere.

To dage før denne månedsopdatering fiksede Grupeer pludselig et issue på deres hjemmeside, hvor den totale værdi af ens investeringer ikke indeholdt det beløb, som afventede udbetaling. Hver gang Grupeer sender en opdatering, opfordrer de til at skrive til support, hvis man har flere spørgsmål. Jeg har dog aldrig fået et svar selv på simple forespørgsler. Jeg har endnu ikke helt afskrevet Grupeer, fordi der er små tegn på liv i platformen, men det er ikke penge, jeg forventer at se igen.

Der har længe været lidt bekymringer omkring Fastinvest i crowdlendingmiljøet. Foreløbig fungerer platformen dog fint for mig. For første gang i denne måned er de dog for mig kommet bagefter med udbetalinger, og jeg har en udbetaling der har afventet en måned på at komme. Det er godt, at de på den måde beskytter forretningen, men jo ikke helt optimalt som investor.

Bondoras Go&Grow har også lavet deres mellemkonto for at lave forsinkede udbetalinger. Jeg gik egentlig ind i Go&Grow fordi det var meget likvidt og jeg hurtigt kunne få mine penge ud til en rente på omkring 6,75% velvidende, at likviditeten var afhængig af om de kunne sælge lånene bag ved scenen. Jeg har ikke haft brug for pengene, men ville bare reducere den generelle eksponering mod crowdlending, men jeg ville trække 2.300 EUR ud af Bondora, og der mangler stadig 450 EUR efter en måned. Jeg endte dog måneden med at sætte nogle af pengene ind igen. Du får fem EUR, hvis du bruger mit link til at oprette en Bondora-konto.

Crowdestor havde givet alle sine låntagere mulighed for at udsætte deres rentebetalinger under Corona. Det synes jeg var en god beslutning. Flere af låntagerne har dog valgt at betale renter allerede fra nu af, fordi forretningen går godt. Crowdestor er gode til at orientere om, hvad der sker. Det betyder selvfølgelig også, at det ikke er lykkes mig at reducere min eksponering lidt. Jeg savner også en autoinvest på platformen.

Jeg testede i sidste måned, hvad min reelle interne rente ville blive på Robocash, hvis jeg trak alle mine penge ud. Robocash har den mest geniale måde at trække penge ud af alle crowdlending-platformene. Man kan vælge at sætte sin investering op til at lave payout. Så bliver pengene løbende udbetalt til sin konto efterhånden som lånene tilbagebetales. Det betyder, at når jeg skal begynde at bruge pengene kan sætte udbetalingen i gang, og så kommer de langsomt ind på min konto. Alle andre platforme skal man stoppe sin auto invest og jævnligt ind og tjekke, om der er kommet penge på kontoen, man kan udbetale. Den reelle interne rente på Robocash ligger for mig på omkring 8-9%, men med den geniale ubetalingsmetode, gør at jeg synes at Robocash er værd at blive på.

Jeg er på vej ud af Housers, som ellers oprindeligt var en af de platforme, jeg havde store forhåbninger. Det er imidlertid på et år ikke lykkes mig at få investeret i ejendomme, som giver lejeindtægter. I stedet er det hele ejendomsudvikling, og der er mange af de andre platforme bedre. Jeg har på Housers fx kun en intern rente på 3,48%, hvilket ikke er risikoen værd for mig.

Jeg trækker mig også ud af Reinvest24. Det er ellers en rigtig fin platform, men der er ikke helt nok projekter, og Evoestate udbyder fx også nogle af ReInvest24’s projekter. Evoestate er godt tænkt, fordi de udbyder projekter fra forskellige platforme, så man kan få en bredere portefølje, men kun skulle følge med i en platform. Evoestate er lovende, men har ikke så mange år på bagen endnu.

Kuflink giver en relativ høj signup bonus, hvis du bliver på platformen i et år. Jeg har skrevet til dem, at det er lidt irriterende at det ikke er let at finde kontoens samlede værdi, når man logger ind. Men du har mulighed for at blive eksponeret mod det britiske ejendomsmarked på platformen både gennem direkte investering og autoinvest. Kuflink giver ikke huslejeindtægter, så jeg overvejer at trække mig ud af platformen.

Jeg er også på PropertyPartner, hvor jeg får husleje fra ejendommene. Jeg har investereret på platformen i mere end et år. Den ligner danske BrickshareThe Many, da man får husleje, men også andel i værdistigningen i ejendommene. Jeg registrerer husprisen månedligt i Portfolio Performance, og huspriserne er faldet på mange af de huse, jeg har en andel i. Det betyder, at min samlede interne rente på PropertyPartner i øjeblikket er -6,52%. Hvis du gerne vil have en eksponering mod det britiske ejendomsmarked, så kan det formentlig være et godt tidspunkt, hvor pundet er lidt lavt og priserne lidt nede. PropertyPartner har også autoinvestor og er en velfungerende platform. Jeg ville dog helt sikkert vælge danske Brickshare, hvor du kan få 250 DKK ved at bruge mit link til at registrere dig hos Brickshare.

Værdien på mine Funderbeam investeringer er gået op. Der har jeg bl.a. Investeret i danske Lendino, hvor de har rejst penge til at forbedre deres software, så den kan sælges videre. Priserne på mine andele i de firmaer, jeg har investeret i på Funderbeam, er gået meget op og ned - og der er ikke så stor aktivitet på det sekundære marked. Men nu har jeg forsøgt at sætte mine andele til salg, så må jeg se, hvor likvidt det i virkeligheden er. Lige nu ser det ud til, at der er et ret højt spread mellem købs- og salgspris. Funderbeam er en platform, hvor du køber andele i startups, og der er relativt mange projekter og et sekundært marked.

Lenndy og Iuvo fungerer rigtig fint og minder lidt om Mintos. Men da afkastet er mindre for mig har jeg stoppet autoinvest, fordi det tilbageværende beløb på de to platforme ikke er så højt. Jeg vil flytte pengene over på Mintos i stedet.

Flexfunding har både jeg og min kæreste haft lidt spørgsmål til den aktuelle kontoværdi på platformen. Ingen af os har helt kunnet få den til at passe, så vi har været i kontakt med supporten. De fik fikset udfordringerne for min kæreste, men da jeg havde smidt alle transaktionerne på kontoen ind i Portfolio Performance passede tallene ikke helt med den aktuelle status på Flexfunding. Måske er der noget jeg har misforstået, men det er 10 dage siden, jeg spurgte supporten for at få opklaret forskellen. De har lovet at kigge på det, men er endnu ikke vendt tilbage. Jeg synes stadig heller ikke, at informationen om de nødlidende lån på selve platformen er god nok.

Kameo giver et bedre afkast, men der mangler virkelig en autoinvest. Der kommer jævnligt nye lån, men det er irriterende at skulle logge ind og ud flere gange om måneden, hvis man vil følge lidt med. Lånene bliver også rigtig hurtigt overtegnet, så har noget cashdrag. Samtidig skal man mindst investere for 500 ad gangen. Det betyder, at der er cashdrag indtil, man har fået tilbagebetalinger og renter, så man kommer over 500 kroner. Men den interne rente på Kameo er flere procent bedre end den reelle interne rente på Flexfunding.

Trine som jeg investerer i primært af velgørende formål, fordi man kan støtte projekter i ren energi i Afrika og andre udviklingslande, giver faktisk i øjeblikket en intern rente på 7,40%, hvilket er ret vildt. Der har naturligvis været udfordringer med et par enkelte projekter, men der bliver kommunikeret rigtig fint fra platformen, og foreløbig har jeg ikke haft tab på platformen efter at have investeret i mere end et år. Investeringer på Trine giver rigtig god mening for mig, og du får 10 EUR, hvis du bruger mit link til Trine, når du skriver dig op.

Lendahand er også et velgørende projekt, og jeg er stadig i plus på platformen. Det kunne være rigtig godt med en autoinvest, så ville jeg helt sikkert blive på platformen, men jeg vil følge den fremover for at se projekterne - og hvordan de kan sammenlignes med Trine. Lige nu er Lendahand ved at samle penge på en anden crowdlending-platform. Hvis du vil i gang med at støtte udviklingsprojekter, så får du 25 EUR at starte med gennem mit link til Lendahand.

Bulkestate giver bedre intern rente end Estateguru for mig, men det virker som om, at crowdlending-communitiet stoler mere på Estateguru. Begge har autoinvest, så foreløbig bliver jeg på platformene for at følge dem i fremtiden.

I løbet af maj har jeg renteindtægter på 3.091 DKK på crowdlending. Hovedparten af disse renteindtægter er urealiserede, hvilket betyder, at jeg endnu ikke har trukket pengene ud af platformen.

Du kan se en status over alle mine crowdlending investeringer, og hvordan jeg gruperer dem i privatlån, udviklingsprojekter og ejendomme.

Jeg har også skrevet et indlæg, hvor jeg samler op på mine erfaringer gennem tre år med de tre danske crowdlending sites; Kameo, Flexfunding og Brickshare.

Opsparing

Kontant

Jeg er lige blevet flyttet over i den nye bankafdeling af Lunar. SparNord er begyndt at opkræve flere gebyrer og har opstillet nye kriterier for at være Stjernekunde, så jeg leder efter en ny bank, hvor jeg kan have en fælleskonto med min bedre halvdel. Det kan man i Lunar, hvis du betaler for deres premium-udgave, men det er jeg ikke interesseret i. Du kan få et gratis betalingskort og 50 kroner, hvis du bruger mit link til at åbne din Lunar-konto.

Øvrige kontanter står hos Norwegian Bank-opsparingskonto, hvor jeg får 0,3% i rente. Jeg har udenlandsk valuta stående hos Revolut, som jeg virkelig er godt tilfreds med. Du kan få et gratis betalingskort ved at bruge mit link til at registrere dig hos Revolut.

Opret Lunar gratis og få 100 DKK gratis

Curve er stadig mit foretrukne betalingskort. I praksis er det en overbygning på alle dine andre kort, så du i den medhørende app selv kan bestemme, hvilket kort og konti pengene reelt trækkes på. Det er en form for Mobile Pay i form af et betalingskort. Og så kan man relativt let go back in time, hvis man får lavet købet på det forkerte kort. Du får fem EUR ved at bruge mit link til at registrere dig hos Curve.

Gratis valutaveksling med Revolut Smart Bank app med Curve

Kryptovaluta

Det var fedt at få min kryptovaluta i Portfolio Performance. Så har jeg nemlig et samlet overblik over værdierne, og kurserne bliver automatisk hentet hver måned. Det har også fået mig til at lave en status på, hvordan det går efter et år med med kryptovaluta i porteføljen.

Samlet går det godt med de fleste coins, men Cred (LBA), som jeg købte en del af for at få renter på at låne min kryptovaluta ud på Uphold er faldet rigtig meget. Så hvis du gerne vil låne dine penge ud og få fine renter, så kan det måske være et godt tidspunkt at gøre det nu?

Jeg har en intern rente samlet på mine investeringer i kryptovaluta på 4,68%. Hvis jeg udelukkende havde investeret i Bitcoins, så ville det have gået mig noget bedre, som du kan se af nedenstående graf, hvor jeg sammenligner min kryptoportefølje med Bitcoin som benchmark.

Husk at du stadig kan tjene kryptovaluta ved at følge Coinbase Earn-programmet. Jeg har skrevet et indlæg om de lærerige gratis kurser på Coinbase, hvor du bliver betalt i kryptvaluta.

Få 10EUR til Bitcoins på Coinbase Kraken

Passiv indkomst

Jeg har i denne måned tjent 389 kroner på passiv indkomst. Det er alt for lidt. Jeg har fire sites, hvor jeg forsøger at lave lidt indtjening. Der skal ske noget, for det er ikke fordi jeg ikke bruger tid på det!

Jeg bruger rigtig lang tid på at lave opdateringerne og dele alle de erfaringer og tanker jeg har om privatøkonomi og investeringer. En stor del af de enkelte virksomheders platforme har jeg opdaget sker gennem affiliate- og referral-links, hvor skribenterne får en lille kommision for at skrive om produkterne. Det får jeg også på dette site, og sommetider tror jeg det godt kan prikke lidt til den enkeltes dømmekraft.

Jeg forsøger at være så objektiv som muligt. De seneste dage har jeg dykket ned i en virkelig god ressource om at skrive en blog på nettet, som man kan lave en passiv indkomst fra. Det har givet mig en rigtig fin retning for, hvordan jeg vil gribe mine blogs an fremadrettet.

Jeg har samlet alle de bedste råd om, hvordan man laver en blog, der faktisk på et tidspunkt kan generere en indtægt, jeg har kunnet finde i mine fem dages research på at skabe en passiv indkomst gennem blogging i dette blogindlæg om Income School.

Hvis der er andre detaljer, du kunne være interesseret i, så må du endelig skrive i kommentarerne. Du kan også se den helt aktuelle status for min samlede portefølje.

Hvis du kan lide sitet, så klik dig videre fra de forskellige links eller støt sitet ved at købe mig en kop kaffe.

iFire.dk modtager kommission gennem affiliate links, markeret med (). Jeg har selv investeret i og brugt alle værktøjer, jeg omtaler. Læs mere i min Disclaimer.

Skriv en kommentar