#14 Februar - uro på aktiemarkedet, overvejelser om kryptovaluta og rebalancering af crowdlending

Tak fordi du læser med. Denne måned går min formue for første gang nedad siden min rejse mod finansiel uafhængighed startede for lidt mere end et år siden pga. aktiemarkedets udvikling og jeg starter ganske snart en lille mini-pension på nedsat tid.

Jeg har været ude at rejse i denne måned og tænkt lidt over, hvordan det er bedst at betale i udlandet. Der havde jeg mulighed for at bruge mit Curve, men ved mindre beløb er det lettere med Curve, for så kan jeg have overblikket i Spiir over hvad jeg bruger med det samme. Med Revolut plejer jeg at overføre beløbet fra mine danske konti for at få tallene rigtigt ind i Spiir.

Intet er gratis i livet; og for at bruge Spiir til at holde overblik over økonomien, så får man til gengæld måder man kan spare penge på. Det foregår (fortsat) uden, at det irriterer - og i denne måned har jeg sparet 10 DKK mdr. på mit CallMe-abonnement. Jeg gav normalt 99 DKK / mdr, men kunne fastholde det samme abonnement for 89 DKK / mdr, fordi jeg bruger Spiir. Det er da herligt.

Jeg fik også sparet 476 DKK på onlineabonnementer i løbet af januar ved at være lidt kritisk med, hvad jeg har brug for. Dertil kan jeg så lægge de 10 DKK fra nedsættelsen af CallMe-abonnementet.

Jeg har på Coinbase Earn igen fået lov til at gennemgå et minikursus i kryptovaluta og blockchain. De laver nogle gode videoer, der forklarer det rigtig godt - og så tjener man for omkring 10U$D af den pågældende kryptovaluta. Denne gang var kurset med EOS, som kan bruges til at lave webapps. Hvis du bruger mit link til at skrive dig op til Coinbase og tager kurset, får du for omkring 10 USD BTC og 10 USD EOS, når du har gennemført kurset. Jeg har også installeret Orchid efter at have set kurset om Orchids VPN-funktion på Coinbase. Hvis du er interesseret i sikkerhed på nettet, kan du overveje at læse lidt mere om, hvad en VPN er.

Ellers har det været en nogenlunde almindelig måned, men med et ordentligt hak i tuden til værdipapirerne. Desværre går det lidt langsommere fra nu af, da jeg er helt ude af mit tidligere firma og ikke længere får penge derfra. Desuden går min husleje lidt op de følgende måneder, og jeg kommer til at arbejde mindre det næste halve år - og derfor får jeg også mindre i løn. Lige nu har ikke lavet nogen præcise planer for mini-deltids-pensionen.

Opsparingsraten for måneden har været 53%, hvilket er meget tilfredsstillende. Jeg glæder mig til at følge den de næste måneder.

FIRE - 25x dine årlige udgifter

I 2019 havde jeg og min familie samlede udgifter for 326.750 DKK. For at være finansiel uafhængig taler man ofte om 4% reglen, hvor man skal have investeret 25x sine årlige udgifter. Det ville betyde, at jeg skulle have investeret 8.171.400 DKK for at være helt finansiel uafhængig. Det er et stort beløb, og hvis det er nødvendigt, så mangler jeg altså lige nu virkelig mange penge at have investeret.

Men hvor lidt er egentlig nødvendigt for at kunne være finansiel uafhængig. Lige nu har jeg en relativ velpolstret hovedstol, som løbende kan give mig en passiv indkomst. Behøver jeg virkelig 25x mine udgifter for at kunne være finansiel uafhængig, når jeg også har en fin pensionsopsparing og lever i Danmark, hvor jeg også vil få folkepension.

WannaBeWalden foreslår, at 25x sine udgifter ikke er nødvendige. Jeg er 43 år. Hvis jeg lader være med at røre ved hovedstolen i mine investeringer fra nu af og til jeg når pensionalderen, så skal jeg altså bare regne ud, hvor mange penge jeg skal have investeret nu for at have det nødvendige beløb på det tidspunkt. WannaBeWalden skriver, at en gennemsnitsdansker bliver 81 år, så derfor behøver jeg kun 16x mine årlige udgifter i passive indtægter for at kunne leve resten af (det estimerede) liv for de penge.

Når jeg lukrerer på renters rente af min nuværende investering og under den forudsætning, at jeg ikke rører ved hovedstolen, indtil jeg bliver pensioneret, så skal jeg på nuværende tidspunkt kun have 4,6x mine årlige udgifter investeret. Det giver 1.503.400 DKK jeg skal have investeret på nuværende tidspunkt for at kunne være finansiel uafhængig i pensionsalderen. Det har jeg allerede. Samtidig har jeg en relativt velpolstret pensionsordning fra min arbejdsgiver, så der er meget lidt sandsynlighed for at løbe tør for penge som pensioneret. Jeg kan altså med ro i sindet tage nogle mini-pauser fra mit lønarbejderliv.

At være finansiel uafhængig handler for mig ikke om at undgå at arbejde - men at arbejdet ikke skal fylde hele mit liv. Jeg har et for mig meningsfyldt arbejde med mulighed for at være med til at gøre en forskel i andres liv, men det har også fyldt meget i de seneste mange år.

Inspireret af Morten Albæks bog Et Liv, En Tid, Et Menneske er der kun et liv, hvor det ikke giver mening at skille tiden op i forskellige tider, fx et fritids- og arbejdsliv. At fylde livet med noget meningsfyldt - og der er mit arbejdsliv også en del af det.

Når jeg tænker på finansiel uafhænighed handler det altså om, at jeg ikke arbejder for at tjene penge, men for at gøre mit liv meningsfyldt. Jeg har også en familie, og lige nu vil jeg bruge mere af min energi på at kunne være sammen med dem.

Derfor vil jeg det næste år nedsætte min arbejdstid og på den måde være på en form for mini-deltids-pension. Jeg har heldigvis en fleksibel arbejdsplads, som har givet mig mulighed for det - og jeg glæder mig helt vildt.

Når jeg har en investering, der giver mig en passiv indtægt, og jeg tjener en del af mine udgifter undervejs på et meningsfyldt arbejde, så giver det en høj grad af økonomisk frihed. Hvad den skal udmønte sig i løbet af 2020 ved jeg ikke helt, men det er i hvert fald ikke udelukkende fyldt med arbejde.

Investering

Værdipapirer - aktier, obligationer, REIT og ETF

OK, first rule of Wall Street - Nobody - and I don’t care if you’re Warren Buffet or Jimy Buffet - nobody knows if a stock’s going up, down or f-ing sideways, least of all stockbrockers. But we have to pretend we know.

—Mark Hanna

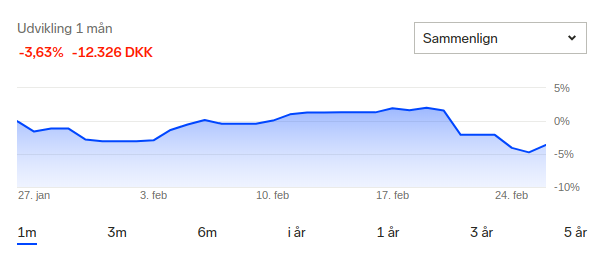

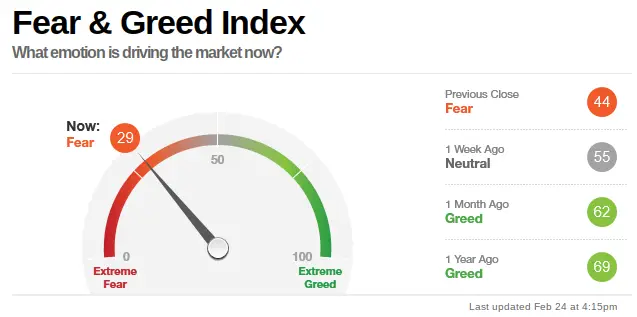

Aktiemarkedet er generelt faldet i løbet af de seneste dage af måneden. I medierne bliver det betegnet som et blodrødt aktiemarked, og de procentvise fald har også været relativt store, når man kigger på en graf, hvor man har zoomet ind på den seneste måneder. Men hvis man zoomer lidt ud og kigger på det seneste år, så er kurven godt nok gået brat ned, men samlet set har værditilvæksten stadig været over 8% i min ene portefølje med danske, passive indeksforeninger.

Jeg har forenklet og rebalanceret min portefølje i løbet af denne måned. Jeg har fortsat en række forskellige porteføljer, men jeg har gjort dem mere enkle, så de er lettere at overskue og faktisk følger min strategi. Jeg satser fortsat primært på passive indekser, som kan købes via Nordnets månedsopsparing. Hvilke jeg har valgt imellem kan du læse om i Rebalancering af værdipapirporteføljen #8.

Jeg har også kigget lidt på de samlede omkostninger for mine porteføljer (i de almindelige porteføljer, har jeg ikke regnet handelsomkostninger med, hvilket er indeholdt i robotinvesteringernes ÅOP):

| Portefølje | Indhold | ÅOP |

|---|---|---|

| #1 SparIndex | Aktier | 0,61% |

| #2 Growth Portfolio ETF’er | REIT, Guld, Aktier, Obligationer ETF’er | 0,25% |

| Aldersopsparing | Indeksfonde | 0% |

| Nord.Investments | Blandet robot | 0,75% |

| Darwin | Blandet robot | 0,95% |

De to robotinvesteringer har kun et lille beløb, og jeg fastholder dem for at holde lidt øje med markedet. SparIndex-porteføljen er realisationsbeskattet og giver udbytte, mens Growth Portfolio er lagerbeskattet og de fleste af ETF’erne er akkumulerende. Efter at de af Skat godkendte ETF’er er blevet beskattet som aktieindkomst kunne man nok godt overveje at konvertere nogle af SparIndex til de noget billigere ETF’er, men jeg er ikke sikker på, at jeg er interesseret i lagerbeskatning årligt af min portefølje.

Samlet set går det stadig strålende med investeringerne, selvom der har været lidt uro på aktiemarkedet. Det er imidlertid bare en fin lejlighed til at få reduceret min kontantbeholdning lidt. Min strategi er at investere fast og ikke blande følelser ind i det, men jeg synes det er lidt svært, når jeg har et større kontantbeløb klar til investering at få trykket på knappen, når jeg kan se, at markedet er oppe. Men det tager også alt for meget tankevirksomhed at bekymre sig om, hvornår man så skal investere pengene.

“Do nothing. I think all of this market timing is statistically unfounded. I don’t trust it. You may avoid a downturn, but you may also miss the rise. Choose the risk tolerance you’re OK with and hold tight.”

—Professor Eugene Fama

Det er efter al sandsynlighed ikke muligt at time markedet, men derfor kan et fald i markedet jo godt være et startskud til at købe sig ekstra ind i markedet, hvis man har nogle frie midler, som endnu ikke er investeret.

“Don’t sell out of fear or buy out of greed. Just keep making investments, and let the market take its course over the long-term.”

—Norman Fosback, author, researcher Så man kan godt overveje at investere ekstra, når markedet viser frygt, hvis man har nogle frie midler. Især når man investerer i brede indekser, som langsigtet vil gå op ad. Som passiv investor er det naturligvis ikke noget, man egentlig bør tænke så meget over. Men jeg synes det er svært at ignorere det helt.

Mine udbytteaktier i Danske Bank og Nordea var steget til et fint niveau, og planen var at få dem solgt. Men så nåede markederne naturligvis lige at falde, igen inden jeg nåede det, så nu sidder jeg igen i en venteposition med de aktier, da jeg stadig tænker, at de langsigtet kan være en udmærket investering ift. det niveau jeg købte dem i.

Samlet dalede værdien af mine investeringer i værdipapirer med 44.207 DKK. Jeg benyttede muligheden til at få købt lidt ind.

I alt har jeg i øjeblikket en vægtet intern rente på 4,27% på mine investeringer i værdipapirer.

Få en gratis investeringsplan fra Nord.investments

Hvis du er interesseret i detaljer om mine værdipapirer, så tjek indtjeningen i min samlede portefølje med værdipapirer.

Copytrading og kurtagefri handel på E-Toro

Crowdlending

Jeg er ved at reducere min samlede crowdlending-portefølje og i den forbindelse skrev jeg tidligere et forslag til, hvordan man kan lave en risiko-afkast-analyse af crowdlending-platformene. Jeg hæver stille og roligt penge fra nogle platforme og overfører til andre platforme eller til min aktie-portefølje, så de kommer tættere på min ideelle allokation.

Husk at med crowdlending er det forventede afkast. På crowdlending platformene er der opgjort et tal, men man kan jo reelt ikke vide, hvad det endelige afkast er, før man hæver hele beløbet fra kontoen. Jeg har fx skrevet til RoboCash-support, hvordan det kan være, at man interne rente er faldet fra omkring 10%+ til 6% efter, at jeg har fået payout i stedet for at reinvestere pengene.

Risk-reward-tallet fra min analyse er naturligvis ret afhængigt af afkastet. Derfor reducerer jeg min eksponering mod Crowdestor lidt, fordi jeg i øjeblikket kun har omkring 10-12%-afkast på platformen. Det afkast er ikke højere end fx Mintos, som samlet har en noget højere sikkerhedsscore, bl.a. fordi Mintos har en spredning på mange loan originators. Jeg synes stadig Crowdestor har nogle ret interessante og lidt sjove lån, og der er stor tiltro til platformen, men nogle af de seneste lån har rigtig høje renter på papiret, og derfor følger risikoen formentlig også med. Og med tanke på, at de to platforme der har tilbudt de højeste renter (Envestio og Kuetzal) har vist sig at være svindel, så vil jeg være lidt forsigtig og reducere eksponeringen lidt.

Jeg hæver også løbende fra FastInvest, fordi folk i crowdlending-miljøet er ret skeptiske over for platformen. Den performer dog rigtig godt for mig og pengene udbetales planmæssigt (selvom de har en fast 5 dages forsinkelse, som de også skriver på deres hjemmeside).

Agrikaab har omlagt deres forretningsmodel, så de i fremtiden vil tilbyde mikrofinansiering til lokale i Somalia. Derfor er de i gang med at sælge de projekter, jeg har investeret i (kameler og vandopsamling). Det er garanteret en god beslutning for Agrikaab, men jeg synes det var spændende med de særlige projekter. Jeg håber, at nogle af projekterne fremover kan have samme karakter. Ellers kommer Agrikaab nok til at ligne Lendahand en hel del, men det bliver spændende at følge. Da min sikkerhedsscore på Agrikaab er lavere end Lendahand og Trine, så vil jeg nok allokere mine øremærkede bæredygtige og velgørende investeringer den vej i stedet.

Agrikaab lukkede ned marts 2020 og vi har sandsynligvis mistet hele vores investering i projektet.

Få 10EUR hos Trine eller Få 25EUR hos Lendahand

Ellers vil jeg også gerne reducere antallet af platforme, der fokuserer på ejendomme. Indtil nu har jeg ikke ret højt afkast på denne type crowdlending. Jeg har valgt at fokusere mest på EstateGuru og Evoestate, men det kommer til at tage et godt stykke tid, inden jeg kan reducere eksponeringen, da investeringerne er langsigtede.

EstateGuru eller EvoEstate

Ligesom sidste måned har jeg den højeste interne rente på Grupeer, Lenndy, FastInvest (som der i crowdlendingmiljøet i øjeblikket er meget bekymring omkring), Crowdestor, PeerBerry, Mintos bedst for mig. Alle har en intern rente i spændet 13,72% til 11,19%.

I løbet af februar har jeg haft en (urealiseret) indtjening på 4588 DKK, hvilket jeg forventer daler en lille smule de kommende måneder, fordi jeg reducerer eksponeringen lidt mod crowdlendingen.

Vægtet intern rente for den almindelige crowdlending er på 6,46% og lider stadig under det store tab på Envestio sidste måned. Den ejendomsbaserede crowdlending har en vægtet intern rente på 2,46%. Jeg glæder mig til at interne rente på den ejendomsbaserede crowdlending går op, men det gør den først, når jeg får afkast fra BrickshareThe Many, hvor jeg har en stor procentdel investeret. Det er vel også ved at være tid, når jeg lavede den første investering i april sidste år.

Du kan se indtjeningen i min portefølje med crowdlending.

Træer og bæredygtige investeringer

Jeg investerer i solenergi og andre udviklingsprojekter gennem Trine, Lendahand og Agrikaab. Trine kører også stabilt med en intern rente på omkring 7%, mens Lendahand forhåbentlig over tid kommer til at give lidt mere end de 3,3%. Hvad fremtiden bringer for Agrikaab - og om det lykkes dem at sælge deres nuværende projekter er lidt spændende. Investeringerne er hovedsageligt af bæredygtige og velgørende hensyn, men derfor er det jo også dejlig med et afkast. Agrikaab lukkede ned marts 2020 - og jeg har sandsynligvis mistet hele det investerede beløb.

Få 10EUR hos Trine eller Få 25EUR hos Lendahand

Opsparing

Kontant

Min kontante opsparing står stadig hos Lunar, og jeg venter spændt på, hvordan de vil belønne brugerne i fremtiden. De resterende kontanter står hos Norwegian Bank-opsparingskonto, hvor jeg får 0,3%. Desuden har jeg nogle kontanter stående hos Revolut i forskellige valutaer.

Jeg er begyndt at bruge Curve som mit primære betalingskort, fordi jeg synes, at det er ret genialt, at man i praksis kan nøjes med at have et kort med, men kan betale via alle sine betalingskort. Jeg fik sendte Curve-kortet med min familie til Ikea og fik på den måde lidt cashback (som tilbydes på tre forskellige firmaer de første 90 dage).

Opret Lunar og få 50DKK gratis Gratis valutaveksling med Revolut Smart Bankapp med Curve

Kryptovaluta

Jeg har brugt en del tid i løbet af måneden på at finde ud af, hvordan jeg jævnligt kan købe Bitcoins som opsparing uden at have for høje omkostninger. Jeg synes, at det er rigtig vanskeligt helt at gennemskue, hvad omkostningerne er, fordi der nogle steder er maker-taker fees, mens der andre steder er gebyrer for deposits og withdrawals.

Jeg har længe været på Coinbase, som tilbyder tilbagevendende indkøb. Desværre er gebyret alt for højt på mindre opkøb. På Coinbase Pro kan man mere manuelt købe for mindre gebyrer, men for de beløb jeg har tænkt mig at købe for, så er maker-taker-fees 0,5%. I stedet så har jeg valgt Kraken, som har maker-fees på op til 0,16% og taker-fees på op til 0,26%. Jeg øver mig stadig i at få lagt orderne, så det primært er med maker-fees.

Oversigt over gebyrer ved mindre handler og overførsler på Kraken og Coinbase Pro:

| GDAX - Coinbase Pro | Kraken | |

|---|---|---|

| Maker fee | 0,5% | 0,16% |

| Taker fee | 0,5% | 0,26% |

| Withdrawal fee BTC | 0 | 0,0005 BTC |

| SEPA transfer | 0,15 EUR | 0 |

Køb Krypto på Kraken Køb Bitcoins på Coinbase og få op til 66DKK bitcoins

I denne måned har jeg også på Coinbase gennemgået et kursus i EOS og tjent for 10USD for at blive klogere. Brug linket her og få lov til at tjene lidt EOS også. Hvis du er interesseret i sikkerhed på nettet, så er der også et kursus i Orchid, hvor du kan få en anonym VPN.

Jeg har et urealiseret tab på mine investeringer i kryptovaluta på -72.57 EUR. Det er især LBA, der er faldet. Jeg købte dem, for at kunne få lidt højere renter på at låne nogle af mine kryptovaluta ud til CredEarn (Cred er gået konkurs, så det var en dårlig ide at låne penge ud på den platform). Det gør jeg gennem Uphold Wallet, og det er virkelig let - og når jeg nu bruger mine kryptovaluta som opsparing giver det bare rigtig god mening også at tjene lidt renter på dem. Hvis man gerne vil låne sine kryptovaluta ud, er det i hvert fald et noget bedre tidspunkt lige nu at købe LBA.

Derudoer er mine Stellar Lumens også faldet en del. Når man lærer om Stellar XML, så synes jeg dog, at det lyder som om, at XML har en fremtid i det finansielle system.

Passiv indtægt

Det er lykkes mig at få en indtjening på 141 DKK. Du kan se opsamlingen på oversigt over passiv indkomst.

Ét liv, én tid, ét menneske

I Ét liv Én tid Ét menneske kritiserer den danske filosof og erhvervsleder Morten Albæk idéen om, at man ved at sætte klarere grænser mellem arbejdstid og fritid, kan løse dette seriøse problem. Ifølge Morten Albæk findes svaret snarere ved at skabe sig et meningsfuldt liv.

Your Money or Your Life

Start the new year with a fully revised edition of one of the most influential books ever written on personal finance with more than a million copies sold

Hvis du kan lide sitet, så klik dig videre fra de forskellige links eller støt sitet ved at købe mig en kop kaffe eller gennem Flattr.

Disclaimer: iFire.dk modtager kommission gennem affiliate links og omtale af udvalgte finansielle produkter og services. Disse links er markeret med (*). Jeg anstrenger mig for at være neutral og objektiv, og jeg har selv investeret og brugt alle værktøjer på sitet.

Jeg fralægger mig ethvert ansvar for aktualitet, nøjagtighed, og gyldighed af oplysningerne på dette website. Jeg kan ikke holdes til ansvar for evt. tab på baggrund af information.

Skriv en kommentar