Dansk Crowdlending - Mine erfaringer og status efter den store oprydning

Det danske crowdlending-marked har gennemgået en brutal og dramatisk transformation over de seneste år. Hvor der tidligere herskede en ukritisk optimisme omkring at flytte kapitalen hjem til danske platforme under Finanstilsynets vinger, må vi i dag sande, at markedet har været igennem en voldsom udskilning.

De store, historiske spillere på det danske marked tæller Flexfunding, Kameo, The Many (tidligere Brickshare), Lendino og Fundbricks. Kigger vi på status i dag, står vi tilbage med et marked, hvor svagt funderede forretningsmodeller er fejet af banen, mens kun de mest robuste og seje overlevende formår at holde skruen i vandet.

Her er min ærlige status og mine personlige erfaringer med de danske platforme – og mine råd til, hvordan du navigerer på det danske crowdfunding-marked.

Kameo (Listen absolutte duks)

Hvis vi skal starte med den absolut største succeshistorie på det danske marked, så er det Kameo. Platformen blev grundlagt i 2014 og opererer i dag som en stærk skandinavisk sværvægter i både Danmark, Norge og Sverige. Hos Kameo investerer du i lån til professionelle ejendomsudviklere, og lånene ydes stort set altid med pant i ejendommen eller selskabsgarantier.

Kameo har overlevet markedets storme, fordi deres kreditvurderinger og institutionelle setup (understøttet af store finansielle aktører som ABG Sundal Collier) er bundsolidt.

Fordele ved Kameo

- Høj sikkerhed og gennemsigtighed: Fuldt reguleret og professionel risikostyring.

- Gratis valutaveksling: Du kan frit og uden gebyrer investere i både DKK, SEK og NOK på tværs af de skandinaviske landegrænser.

- Flot historisk afkast: Min personlige interne rente (XIRR) har ligget stabilt på 7-9%. Selvom de enkelte projekter lover 9-11%, skal man dog indregne en smule cash drag i opstartsfasen.

- Mulighed for reservation: Du kan reservere en låneandel med det samme, før du overfører penge til den specifikke valutakonto.

Ulemper ved Kameo

- Ingen Auto Invest: Du skal stadig logge ind manuelt for at fange lånene, og de mest populære projekter bliver ofte fuldtegnet på få minutter.

- 500-kroners-reglen: Du kan kun investere i beløb, der er delelige med 500 DKK/SEK/NOK. Det betyder, at mindre renteindtægter ofte ligger som passive kontanter på din konto, indtil du runder grænsen eller vælger at “toppe op” manuelt.

Kameo står i dag tilbage som den absolut mest strømlinede og professionelle ejendomsplatform i Skandinavien. Du kan læse mine fulde og løbende opdaterede erfaringer med Kameo her.

Lendino (En af de seje pionerer)

Lendino blev etableret helt tilbage i 2014 og er en af de absolutte pionerer inden for dansk crowdlending. Platformen fungerer som en markedsplads for erhvervslån direkte til danske virksomheder. Lendino skiller sig positivt ud ved ofte at samarbejde med statslige instanser (såsom det tidligere Vækstfonden, i dag Danmarks Eksport- og Investeringsfond - EIFO) omkring finansieringen af de mindre erhvervslån.

Hvor mange andre danske platforme har måttet dreje nøglen om over årene, har Lendino vist stor udholdenhed og formået at drive forretningen sikkert videre med et generelt rigtig fornuftigt ry på Trustpilot.

Fordele ved Lendino

- Ægte danske erhvervslån: God gennemsigtighed og direkte indsigt i det danske erhvervsliv.

- Velfungerende Auto Invest: Platformen har en fin indbygget robot, der automatisk kan sprede dine midler ud over nye lån baseret på din risikoprofil.

- Overvejende positive anmeldelser: Brugerne melder generelt om en stabil og professionelt drevet platform.

Ulemper ved Lendino

- Høj minimumsinvestering: Det kræver mindst 1.000 DKK pr. lån. Hvis du kun har en mindre portefølje stående (f.eks. 10.000 - 20.000 kr.), betyder det, at dine løbende renteudbetalinger hurtigt rammer massivt cash drag, fordi der går lang tid, før du har opsparet nok renter til en ny automatisk geninvestering.

- Ingen buy back-garanti: Hvis en virksomhed går konkurs, fanger bordet for investorerne (omend samarbejdet med statslige fonde på udvalgte lån afbøder en del af risikoen).

- Periodisk lav lånevolumen: Der kan til tider være langt mellem de nye projekter på markedspladsen, hvilket lader din kapital ligge passiv i perioder.

Du kan læse mine løbende erfaringer med Lendino under min platformbeskrivelse her.

Flexfunding (Masser af historie, men for høje tab)

Flexfunding var min allerførste crowdlending-platform, hvor jeg trådte ind i januar 2017. Forretningsmodellen minder om Lendinos: Klassiske erhvervslån til mindre danske virksomheder uden nogen form for buy back-garanti.

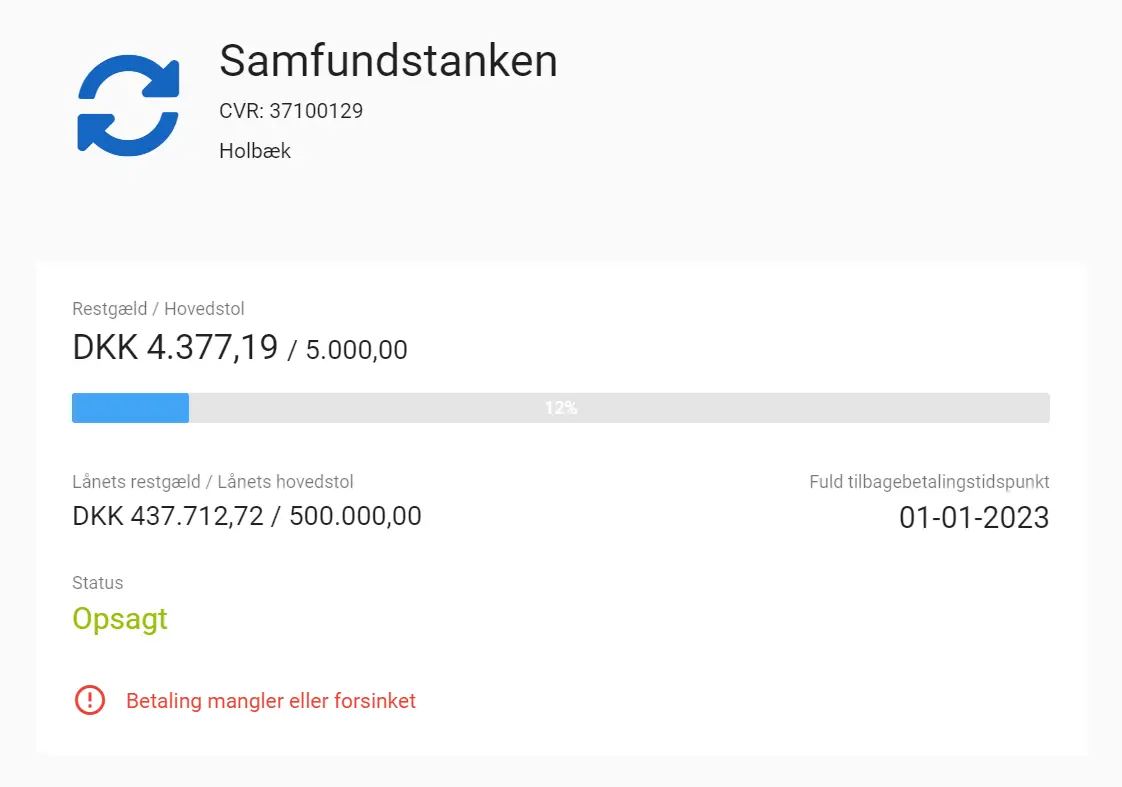

Hvor Flexfunding i de første par år leverede pæne, stabile resultater, ramte virkeligheden hårdt, da de makroøkonomiske vinde vendte. Andelen af konkurser og nødlidende lån (defaults) eksploderede i min portefølje. Projekter som f.eks. “Samfundstanken” gik konkurs, og pengene var endegyldigt tabt.

Selve platformen har desværre haft et mangelfuldt dashboard, når lånene først blev nødlidende. Informationerne blev ofte gemt væk i spredte e-mails frem for at være transparent tilgængelige på platformen, hvor der blot stod “Opsagt” eller “Betaling mangler”.

Min XIRR-konklusion på Flexfunding

Mens Flexfunding stolt markedsførte et “Vægtet rentegennemsnit” på over 8%, var min reelle realiserede interne rente (XIRR) helt nede på 4,39%. Årsagen er simpel: Platformens officielle statistik modregner ikke de løbende selskabskonkurser og de tunge gebyrer (jeg betalte over 1.500 kr. i platformgebyrer), som platformen opkræver. Risikopræmien står i min optik simpelthen ikke mål med faren for at tabe hele hovedstolen på ubeskyttede erhvervslån.

The Many / Brickshare (Det store danske ejendomskrak)

The Many var i en lang periode det store trækplaster inden for dansk ejendomscrowdfunding. Konceptet var anderledes end traditionel crowdlending; man ydede ikke lån, men købte i stedet reelle aktieandele i selskaber, der ejede udlejningsboliger i bl.a. Vanløse og Nordvest, for at modtage løbende udbytte fra huslejeindtægterne og fremtidige værdistigninger.

Status: Konkurs og permanent lukket. Korthuset kollapsede endegyldigt, da selskabet indgav en officiel konkursbegæring efter massive likviditetsproblemer og hårde påbud fra Finanstilsynet vedrørende deres mangelfulle stresstest af investorernes indløsninger.

Et af deres største projekter (“Hovedstaden I” i Rødovre) var i årevis lammet af selskabsbøvl, massive fugtskader og forsinkelser, hvilket fastlåste millioner af investorkroner uden afkast. Selvom selve ejendommene lå i juridisk adskilte underselskaber (AIF-SIKAV-struktur), har konkursen i moderselskabet og de efterfølgende drakoniske administrationsomkostninger under kurator og rekonstruktion ført til massive værditab og fastlåste midler for investorerne.

Du kan læse hele den ucensurerede historie om det store danske krak i min case-beskrivelse på crowdlending-kirkegården her.

Fundbricks og markedet i dag

Fundbricks eksisterer fortsat som en nicheaktør med fokus på udviklingslån til ejendomsprojekter, meget lig Kameos forretningsområde. Deres markedsføring har i perioder været ekstremt aggressiv i diverse investorgrupper på sociale medier, og i lyset af de generelle udfordringer på det danske ejendomsmarked, har jeg personligt valgt at holde mig langt væk og fokusere min kapital på platforme med en stærkere institutionel rygrad.

Samlet konklusion: Min anbefaling til dansk crowdlending

Min flerårige rejse med crowdlending i Danmark har givet mig nogle dyre, men utrolig vigtige lektioner: Det danske stempel og Finanstilsynets opsyn er overhovedet ingen garanti mod tab, konkurser eller fejlslagne forretningsmodeller.

Hvis du ønsker at krydre din FIRE-rejse med danske erhvervs- eller ejendomslån via crowdfunding i dag, skal du bygge din strategi på to skarpe principper:

- Til ejendomme og store projekter: Brug Kameo. De er de absolut eneste, der har bevist, at de har det finansielle fundament, de pantesikrede rammer og de kreditmæssige evner til at beskytte investorernes kapital over tid.

- Til klassiske erhvervslån: Hvis du vil støtte danske virksomheder, er Lendino det mest solide og seje bud på grund af deres Auto Invest og historiske overlevelsesevne – men du skal være forberedt på et mærkbart cash drag på grund af minimumsgrænsen på 1.000 kr. pr. lån.

Hvis du er interesseret i crowdlending mere generelt – og gerne vil se alle de 27 udenlandske og danske platforme, jeg historisk har bevæget mig på, så tjek min store crowdlending-hovedoversigt her.

Aktive platforme i Danmark

FlexFunding

Flexfunding er en af de ældste danske crowdlending platforme, hvor du kan investere i lån direkte til virksomheder.

Lendino

Lendino blev stiftet i 2014 for at gøre det lettere og hurtige at låne penge. Lendino er en markedsplads for lån, hvor investorerer kan låne direkte til mind...

Kameo

Kameo er en nordisk crowdfunding platform, hvor du kan investere i lån til udviklingsprojekter for virksomheder i Danmark, Norge og Sverige. Lånene har typis...

Hvis du kan lide sitet, så klik dig videre fra de forskellige links eller støt sitet ved at købe mig en kop kaffe.

iFire.dk modtager kommission gennem affiliate links, markeret med (). Jeg har selv investeret i og brugt alle værktøjer, jeg omtaler. Læs mere i min Disclaimer.

Skriv en kommentar