I passiv investering følger investoren aktiemarkedet i stedet for at forsøge at slå det. Den passive investeringsstrategi virker bedre for de fleste investorer.

Passiv investering handler om at følge et markedsindeks. Og faktisk vil du med denne strategi slå langt de fleste professionelle investorer også.

Hvis du vælger den passive investeringsstrategi, så får du altså et godt afkast på din opsparing, samtidig med at du ikke behøver at bruge særlig meget tid på at fordybe dig i investeringsverden.

Så passiv investering er for dig, der ikke har lyst eller tid til at sætte dig ind i aktiemarkedet, men stadig gerne vil have et afkast på dine investeringer som er højere end langt de fleste investorer.

Her kan du læse mere om, hvordan du kommer i gang med passiv investering og få mest ud af den investeringsstrategi.

Hvad er passiv investering?

Passiv investering er en investering der følger markedet. En passiv investeringsstrategi følger et indeks, der afspejler markedsøkonomien. En passivt forvaltet fond vælger altså ikke aktivt hvilke selskaber, sektorer, regioner eller lande, der vil klare sig, men investerer i stedet i aktiver, som afspejler det valgte indeks’ generelle udvikling.

Aktiv eller passiv investering?

Det diskuteres ofte om passiv eller aktiv investering er mest effektivt for at få et godt afkast på dine investeringer.

Aktiv investering er når en investor føler en eller flere investeringsstrategier i håbet om at få et merafkast i forhold til markedet.

Passiv investering er når investoren følger aktiemarkedet i stedet for at prøve at slå det. En af de mest kendte investorer i verden, Warren Buffet, er foreslår også, at du skal følge markedet gennem passive indekser.

“When trillions of dollars are managed by Wall Streeters charging high fees, it will usually be the managers who reap outsized profits, not the clients. Both large and small investors should stick with low-cost index funds.”

— Warren Buffet

Hvilken strategi du skal følge er naturligvis op til dig, men prøv at læse lidt mere om den passive investeringsstrategi for at få et indblik i, hvor effektiv den er.

Langt de fleste investorer vil over tid ikke kunne skabe merafkast i forhold til markedet. Det er der lavet flere studier, der viser.

Jeg har skrevet mere om passiv investering vs aktiv investering.

Passiv investering baseret på indeksfonde

Når vi ved at det er usandsynligt at vi selv kan skabe merafkast i forhold til markedet. Det er ganske enkelt ikke særlig let at slå markedet. Så kan vi jo lige så godt vælge den helt oplagte investeringsstrategi: Følg markedet.

Det er heldigvis blevet ret enkelt at følge markedet.

Hvordan kommer du i gang med passiv investering 📈

Der er flere forskellige muligheder for at komme i gang som passiv investor. Grundlæggende er der følgende muligheder for dig der vil i gang.

- Vælg en af de automatiske robotinvesteringsløsninger, hvor du bare skal vælge dit risikoniveau. De fleste banker har løsninger, som de kan guide dig til. Du skal være meget opmærksom på omkostningerne. Her er den uafhængige Nord.Investments. Der er årlige omkostninger relativt lave, og den er let at bruge. Du skal bare sørge for at oprette kontoen og sætte penge ind. Du kan også sagtens bruge Nord.Investments som en månedsopsparing, så du konstant får investeret.

- Vælg Nordnets månedsopsparing hvor du kan investere i passive indeksfonde og ETF’er automatisk hver måned. Du vælger selv hvilke fonde, du gerne vil investere i. Hver måned sætter du penge ind på kontoen, og du køber kurtagefrit ind til din passive investeringsportefølje. Denne type kræver, at du selv lige sætter dig ind i de bedste passive fonde. Jeg har skrevet en guide til Nordnets månedsopsparing.

- Køb selv ind på et aktiedepot. Det er let selv at købe ind på et aktiedepot også. Du kan have et depot hos din egen bank, men Saxo Investor er også en meget populær løsning, hvor kurtagen er lav. Igen skal du selv lige lave lidt research for at vide, hvad du gerne vil investere i.

Uanset hvilken løsning du vælger, så kan du let følge markedet og få et godt solidt afkast over mange år. Du skal bare huske på, at der er en risiko forbundet med at investere. Du skal have råd til fastholde investeringerne, når markedet går ned, ellers risikerer du at miste penge.

Automatisk

Nord er en fuldautomatisk robotinvesteringsløsning.

-

Pris: 0,75% pr. år

-

Gratis investeringsplan

-

Fuldautomatisk

Opret gratis konto

Manuel

Hos SaxoInvestor skal du selv manuelt stå for investeringerne.

-

Pris: 0,20% pr. år*

-

Gratis aktiesparekonto

-

Lav kurtage

Opret gratis konto

De årlige omkostninger for Nordnet og SaxoInvestor er baseret på, at du køber ETF’er med lave årlige omkostninger. Det er relativt enkelt med ETF’er at holde sig under 0,20% i ÅOP.

Robotinvesteringsløsninger

Det er lidt dyrere at bruge en robotinvesteringsløsning, men til gengæld så er det også helt automatisk. Du skal ikke selv bekymre dig om, hvad der skal købes ind og hvornår det skal ske. Det sker helt automatisk. Nord.Investments er altså fuldautomatisk.

Uanset hvad så kan du få et gratis investeringsforslag fra Nord.

Men lad os lige prøve at kigge på, hvad der sker, hvis man sænker omkostninger på langsigtede investeringer.

Spar omkostninger ved at gøre det selv

Hvis vi bruger vores rentes renter beregner, så kan vi se, hvad der sker, hvis de årlige omkostninger er lavere.

Vi antager i eksemplet, at aktiemarkedet i gennemsnit giver et afkast på 7% om året. Vi har investeret 100.000 kroner, og vi har en investeringshorisont på 30 år. Det vil betyde, at vi efter 30 år har 811.650 kroner stående på investeringskontoen.

Hvis vi vælger en løsning, hvor der er årlige omkostninger, så vil vores afkast naturligvis blive laver. Nord.Investments er en af de robotløsninger med de klart laveste årlige omkostninger. Lige nu er de på 0,75%. Vi skal altså lave en udregning, hvor vi i stedet for 7% om året får en rente på 6,25% om året. Det giver os et beløb på kontoen til sidst med 648.917 kroner.

Hvis du vælger selv at købe ind, fx gennem Nordnets kurtagefrie månedsopsparing, så kan du gøre det noget billigere. Hvis du vælger passive danske indeksfonde og investeringsforeninger, så kan du finde årlige omkostninger på omkring 0,5%. Så ville du altså stå med 699.180 ved slutningen af de 30 år.

Du kan også gå efter udenlandske ETF’er. Her kan du relativt enkelt få årlige omkostninger på under 0,2% årligt. Du står altså med 764.645 kroner på opsparingskontoen til sidst.

Der er altså rigtig stor forskel alt efter, hvad omkostningerne er på den investeringsløsning du vælger. Hvis du selv vælger at investere og vælge aktierne, skal du være meget opmærksom på den risikopræmie du betaler - og det arbejde du selv skal lave.

Selv giver jeg gerne lidt i årlige omkostninger for at fjerne risikoen og arbejdet ved selv at skulle vælge.

Du skal naturligvis tage højde for de lidt forskellige skatteforhold for aktier. Nedenfor giver jeg et forslag til, hvordan du kan vælge indeksfonde til de forskellige typer investeringsdepoter.

Investering er vigtigt

Selvom det er mere fordelagtigt selv at sammensætte din investeringsportefølje, så kan jeg sagtens forstå hvis ikke du har tid, lyst og overskud til det.

Men her er Nord.Investments altså en rigtig fin løsning, hvis ikke selv du vil lave dine investeringer. Robotinvesteringsløsninger er for langt de fleste mennesker klart at foretrække i stedet for at gå i banken og få investeringsrådgivning. De fleste banker tager nemlig langt over 1% i årlige omkostninger.

Det lyder måske tillokkende at have banken eller en investeringsrådgiver til at varetage dine investeringere. Men de højere årlige omkostninger betyder netop, at de skal levere et merafkast stabilt i forhold til markedet på mindst de årlige omkostninger.

Og det er jo kun de allerfærreste aktive investorer, der formår det. Og meget sjældent at nogen formår at gøre det over tid.

Hvis du gerne vil spare på de årlige omkostninger (ÅOP), så er det også rigtig let selv at stå for de passive investeringer.

Her viser jeg dig hvordan!

Hvordan kan jeg selv gøre det?

Du har besluttet dig for, at du selv vil gøre det.

Her er et rigtig godt setup til at komme i gang som passiv investor. Investeringsstrategien tager både hensyn til de danske skatteforhold og sænke omkostningerne.

Og faktisk er det også et meget simpelt setup.

- Fyld aktiesparekontoen op til grænsen hos Saxo Investor

- Brug månedsopsparingen fra Nordnet til at købe indekser

Fyld først aktiesparekontoen

Fordelen ved først at fylde aktiesparekontoen er, at du dit afkast bliver beskattet med 17% i stedet for 27% (42% når du når over progressionsgrænsen på omkring 55.300 kroner i aktieindkomst). Beskatningen på aktiesparekontoen er meget enkel, men nogen mener at lagerbeskatningen er en udfordring, da du beskattes hvert år af gevinster og tab i modsætning til kun at blive beskattet, når du realiserer dine gevinster.

Der er flere måder at regne om den lavere beskatning er en fordel, når gevinsten er lagerbeskattet. Men alt andet lige kan du formentlig forvente en lille skattemæssig fordel. Og vi kan godt lide noget, der er enkelt.

Du kan læse meget mere om aktiesparekontoen og forslag til investeringer.

Hos Saxo Investor kan du oprette en aktiesparekonto gratis, men du kan også oprette en konto i de fleste banker. Du skal imidlertid være opmærksom på, at de fleste banker tager et årligt depotgebyr. Saxo Investor er også den handelsplatform i Danmark, der har de laveste handelsomkostninger i øjeblikket.

Invester selv resten

Hvis du som ung studerende lige er begyndt at investere, så har du nok ikke flere penge, end der kan være på aktiesparekontoen.

Men efter lidt tid så har du sparet flere penge op, og så rammer du loftet på aktiesparekontoen. Nu skal du altså selv til at finde ud af, hvordan resten af opsparingen skal investeres.

Nordnets månedsopsparing gør det utrolig let selv løbende at investere med minimale omkostninger, fordi månedsopsparingen er kurtagefri. Ulempen er at du skal vælge en af de af Nordnet udvalgte fonde, men heldigvis er udvalget bredt og fornuftigt.

Når du har sat månedsopsparingen op, så investeres fast hver måned det beløb du vælger. Hvis du ikke har penge en måned til at investere, så bliver der bare ikke købt noget. Fordelen er, at du selv har valgt dine fonde, og du frit kan sælge fondene på markedet, hvis ikke længere du vil investere, har brug for pengene eller laver en ny strategi.

På de fleste investeringsplatforme er der et mindstebeløb for kurtagen. Det betyder, at du ofte skal spare sammen i flere måneder for at det kan betale sig at købe ind. På månedsopsparingen kan du købe ind for helt ned til 500 kroner, hvilket gør at det er meget lettere at sprede investeringerne.

Konkrete forslag til passive investeringer

Men lad os nu kigge på nogle konkrete forslag til fonde, som du kan købe på dine forskellige investeringsmuligheder.

Jeg har valgt at tage udgangspunkt i, at du har samlet dine investeringer hos Nordnet og bruger månedsopsparingen i dette forslag.

I dette investeringsforslag investerer vi i verdensindekset. Verdensindekset kaldes ofte noget forskelligt, men typisk refererer man til verdensindekset med følgende betegnelser. ‘MSCI ACWI’ eller ‘MSCI ACWI IMI’.

Almindeligt aktiedepot (frie midler)

I et almindeligt aktiedepot med frie midler skal du vælge om du helst vil realisationsbeskattes eller lagerbeskattet. Rigtig mange foretrækker realisationsbeskatning, men der kan være tilfælde, hvor lagerbeskatningen er en fordel for dig.

Mange vælger ‘SparIndex INDEX Globale Aktier KL (SPVIGAKL)’ til deres almindelige aktiedepot. Fonden indeholder nemlig også emerging markets og small cap og investerer således i det bredeste markedsindeks.

Begrundelsen for at vælge den fond er:

- Det er SparIndex’ bredeste aktiefond.

- Den beskattes som aktieindkomst i et almindeligt aktiedepot.

- Den kan købes kurtagefrit gennem Nordnets månedsopsparing.

- Værdistigninger fra fonden beskattes ved salg og udbetaling af udbytte.

Aktiesparekonto (frie midler)

Nordnet forventer at få en aktiesparekonto i løbet af 2021, men ellers kan du bruge aktiesparekontoen hos Saxo Investor. Den kurtagefri månedsopsparing vil imidlertid være en fordel her, da ETF’er kan være en rigtig god kandidat til aktiesparekontoen. Den er nemlig allerede lagerbeskattet. ETF’er er udenlandske produkter, og kurtagen er nemlig normalt højere her.

Du kan på aktiesparekontoen købe nogle af de forskellige ETF’er fra iShares:

- Investeringer på aktiesparekontoen er allerede lagerbeskattede.

- Mange ETF’er fra iShares er på SKATs positivliste, hvilket gør dem tilgængelige på aktiesparekontoen.

Du kan også vælge ‘Xtrackers MSCI AC World UCITS ETF 1C’ for at holde det helt enkelt. Xtrackers indeholder dog ikke small cap, og de samlede årlige omkostninger er lidt højere end kombinationen fra iShares.

Pension (aldersopsparing, ratepension og kapitalpension)

De samme overvejelser som under aktiesparekontoen gør sig gældende for pensionsopsparinger, men der er et par ekstra begrundelser for, at ETF’erne fra iShares gør sig godt.

- De er UCITS-godkendte, så de er ikke omfattet af 20%-reglen

- Kan købes kurtagefrit gennem Nordnets månedsopsparing

- Alle investeringer på et pensionsdepot er i forvejen lagerbeskattede

De fleste har ikke direkte adgang til at kunne vælge frit mellem alle fonde på deres arbejdsgiverbetalte pension, men du kan undersøge om de benytter sig aktivt eller passivt forvaltede investeringsfonde.

Børneopsparing (traditionel)

Jeg har skrevet mere om børneopsparing, men du skal ikke snydes for at hurtigt overblik over, hvrdan du kan gribe børneopsparingen an.

En traditionel børneopsparing i din bank kan du ofte få et investeringsdepot. Mange banker er begyndt at tilbyde, at du selv kan stå for investeringerne, og du kan typisk vælge mellem indeksbaserede investeringsprodukter.

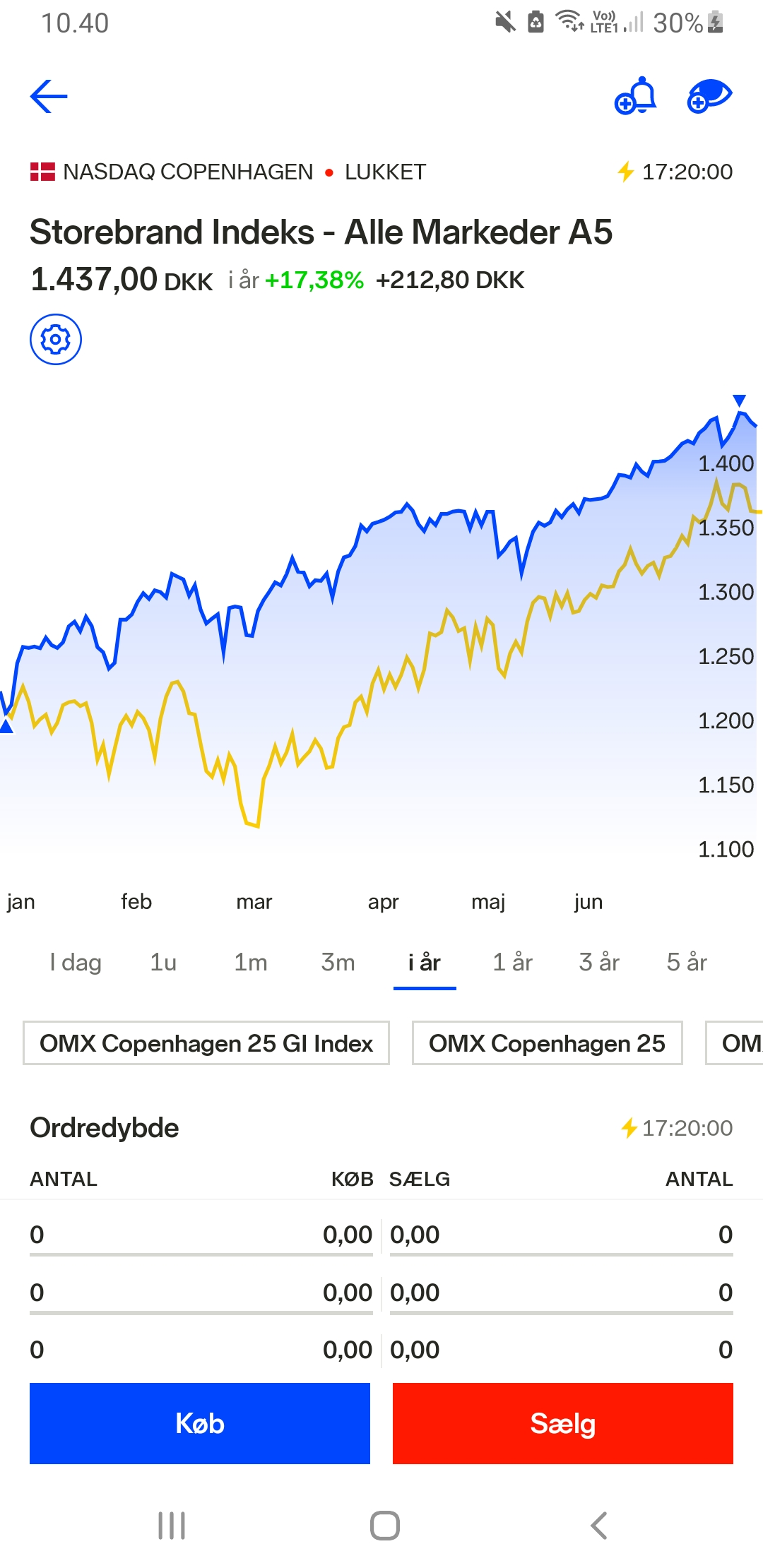

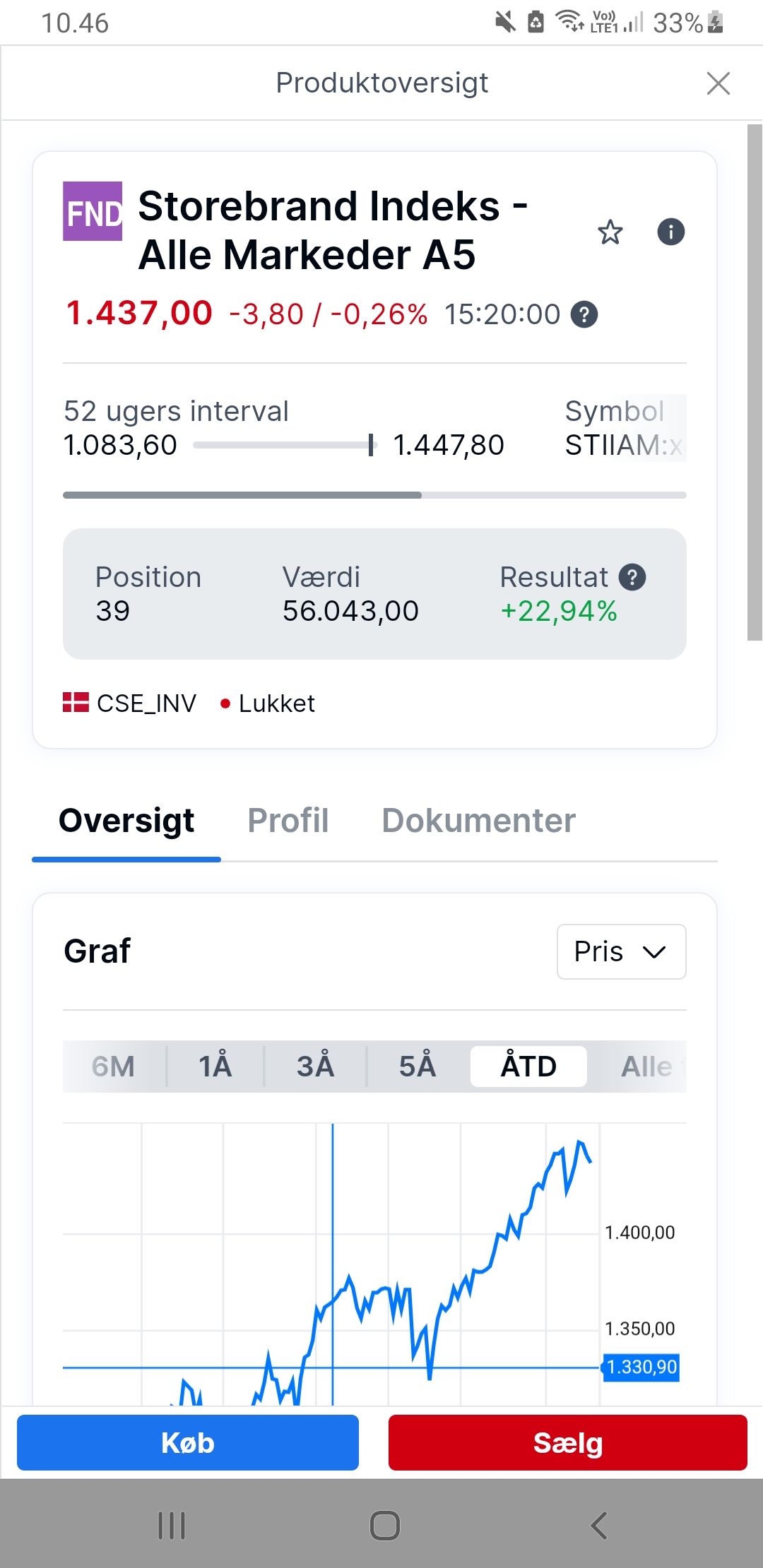

Her kunne du vælge ‘Storebrand Indeks - Alle Markeder A5 (STIIAM)’. Begrundelsen er følgende:

- Kan handles i danske kroner (det er ofte dyrt at handle i udenlandsk valuta på depoter til børneopsparingen)

- Der er ofte høje gebyrer på udenlandske fonde i bankernes depoter.

- Du kan ikke få en traditionel børneopsparing hos hverken SaxoInvestor eller Nordnet.

- Fonden er akkumulerende, hvilket betyder at den ikke ubetaler små udbytter, som skal geninvesteres hvert år.

- De årlige omkostninger til fonden er relativt lave.

Børneopsparing (supplerende)

En supplerende børneopsparing handler egentlig om, at du opretter et almindeligt separat aktiedepot for mindreårige i barnets navn.

Det kan du gøre på fx Nordnet, hvor de kalder det ‘depot for mindreårig’.

Fordelen er her, at du kan investere i investeringsprodukter, der beskattes som kapitalindkomst på et almindeligt aktiedepot for frie midler.

Det giver barnet den fordel, at de kan opnå et skattefrit afkast, når frikortet ikke er brugt op. Først skal du fylde den traditionelle børneopsparing op, da afkastet er skattefrit indtil barnet er fyldt 21 år.

Men derefter kan det altså betale sig, at gå ind på den supplerende børneopsparing med produkter, der er beskattet som kapitalindkomst.

Du skal med andre ord finde nogle aktiebaserede produkter, som IKKE er på Skats positivliste.

Du kan fx vælge ‘Nordnets egne indeksfonde’ med følgende begrundelse.

- Der er mulighed for kurtagefri handel for meget små beløb

- Kan købes kurtagefrit gennem Nordnets månedsopsparing så det sker automatisk

- Udbetaler ikke udbytte

- Er beskattet som kapitalindkomst

Konklusion

Jeg håber du fandt noget inspiration til, hvordan du kan komme i gang med din egen passive investering. Hvis du forbedringsforslag til artiklen, så skriv endelig.

]]>