#13 Januar - stabile afkast og crowdlending-bekymringer

Jeg startede januar med at taste mine tal ind i early.dk for at se, hvor mange år, der er til, jeg er økonomisk uafhængig.

Mon ikke jeg kan gøre det lidt hurtigere. Jeg vil i hvert fald prøve.

Det har ikke været den bedste måned investeringsmæssigt, fordi Envestio pludslig lukkede helt ned. Det vender jeg tilbage til senere under afsnittet Crowdlending. Heldigvis stiger min samlede formue stadig på trods af dette bump på vejen, der minder om at crowdlending er høj risiko.

I januar brugte vi nogle dage på skiferie. Her nød jeg igen rigtig godt af mit Revolut-kort, så jeg ikke skulle betale gebyr for valutaveksling. Faktisk havde jeg allerede nogle EUR på kontoen, da jeg i løbet af januar har reduceret lidt i min crowdlending. Vi var usædvanligt heldige - både med den lejlighed, vi havde lejet på AirBNB og vejret på de dage, hvor vi stod på ski.

Jeg fik endelig bestilt nogle reservedele til min kaffemaskine og kværn, så mit seks måneders købestop måtte afbrydes midlertidigt, men er trådt i kraft igen.

Med ferie og indkøb af reservedelene og indbetaling på børnenes børneopsparing, så endte opsparingsraten i den første måned af 2020 på beskedne 8,9%. Det var dog nogle procent bedre end januar 2019, så alt i alt er det udemærket. Jeg forventer dog, at jeg de følgende måneder igen vil kunne komme noget højere op i opsparingsrate, men jeg kommer i 2020 ikke til at tjene så meget som i 2019, så gennemsnittet vil helt sikkert falde noget.

For at forbedre opsparingsraten, har jeg fået kigget grundigt på mine abonnementer, og der lykkedes det mig spare 476 DKK pr. måned allerede ved første gennemsyn.

I denne måned har jeg også oprettet nye betalingskort fra Curve og N26.

- Curve. Curve er en app, hvor du kan samle dine betalingskort. Du får et betalingskort fra Curve, som du kan bruge som betalingskort. I app’en kan du så vælge, hvilket af dine andre betalingskort pengene reelt bliver trukket fra. Du kan i den gratis version vælge tre firmaer, hvor du får 1% i cashback de første 90 dage, du har kortet. Du kan i den gratis version også i hverdagen veksle 500 EUR om måneden til interbankraten og hæve 200 EUR om måneden i hævemaskiner i udlandet. Hvis du bare bruger det i Danmark med danske betalingskort, så er det naturligvis gratis. Og du kan også Go Back In Time, hvis du få valgt det forkerte kort, hvilket er ret smart. (Go Back In Time virker kun i den samme valuta dog). Jeg synes funktionen er ret genial, hvis man som mig har personlige kort, fælles kort og kort til brug på arbejdet.

- N26. N26 er en tysk onlinebank, som jeg har oprettet en gratis konto hos. Man kan i den gratis version veksle til interbankraten med et gebyr på 1,7%. Du får et gratis betalingskort og et tysk IBAN-nummer. Jeg har mest oprettet kontoen for at have adgang til en en anden udenlandsk konto ud over Revolut, som stadig er min foretrukne udenlandske konto - og hvor du kan veksle uden gebyr i hverdagene helt op til 40.000 DKK om måneden.

Investeringer

Værdipapirer

Mine porteføljer passer mest sig selv gennem månedsopsparingen. Samlet set har der været en urealiseret værdistigning på 14.523 DKK. Samlet set giver det en vægtet intern rente på 10,02%. Samlet set går det altså rigtig fint med mine værdipapirinvesteringer.

Få en gratis investeringsplan fra Nord.investments

Min copytrading på Etoro er også i plus. Det koster for meget at hæve pengene, så jeg fortsætter på platformen.

Hvis du er interesseret i detaljer om mine værdipapirer, så tjek indtjeningen i min samlede portefølje med værdipapirer.

Copytrading og kurtagefri handel på E-Toro

Crowdlending

Faktisk går mine crowdlending-investeringer udemærket som helhed. Men markedet er bekymret i øjeblikket og jeg blev mindet om, at investeringerne er høj risiko.

Envestios mystiske forsvindingsnummer spiser en del af mit fine overskud fra crowdlending. Det er også bekymrende, fordi Envestio har adgang til mine personlige oplysninger mv. i forbindelse med oprettelsen. Læs mere på Gatevnotes, P2P Banking og Explore P2P.

Jeg har meldt mig ind i Facebookgruppen Envestio Investorer DK, hvor andre investorer i samme knibe deler erfaringer. Jeg har politianmeldt Envestio ud fra den hjælpsomme skabelon delt i denne tråd.

Heldigvis har jeg på borger.dk indsat en kreditadvarsel allerede da jeg startede mit investeringseventyr. Advarslen har til formål at forbindre tilfælde af identitetsmisbrug. Desværre skal firmaerne tilmelde sig ordningen for at det virker.

Men crowdlending er virkelig ramt af udfordringer i øjeblikket. Kuetzal er gået ned. Monethera ser ud til at samarbejde med et ikke aktivt firma og har en CEO, der har flere konkurser bag sig. Jeg har hele tiden synes de platforme var for risikable, så jeg har ingen penge på dem.

Flere stiller også spørgsmålstegn ved FastInvest, som jeg dog kun har gode erfaringer med indtil nu. Med udgangspunkt FastInvest.com - legitimate P2P platform or another scam? har jeg stoppet min auto invest og reducerer løbende min eksponering mod FastInvest. Desværre bruger de op til fem hverdage på udbetalingerne - modsat de fleste andre platforme, som er noget hurtigere.

I det hele taget er jeg begyndt at reducere min samlede crowdlending portefølje, hvilket egentlig har været planlagt helt fra starten.

For at gøre det, så gælder det på de fleste platforme om deaktivere auto invest og så logge ind på platformen senere og bede om udbetalinger af sine penge i takt med at pengene bliver frigivet fra lånene. På flere platforme kan det gøres hurtigere ved at sælge låneandelene på det sekundære marked.

På FastInvest var det rigtig let at sælge lånene. Du klikker bare på Sell. Hvis du sælger et lån, får du ikke de renter lånet har genereret. Jeg solgte derfor alle de lån, der endnu ikke havde givet renter - og så venter jeg tålmodigt på tilbagebetaling af de resterende lån. Derefter beder jeg om udbetalinger, hvilket på FastInvest er lidt irriterende, for der går i gennemsnit 4-5 bankdage inden pengene er på min Revolut-konto. Men samlet har jeg stadig et stabilt afkast på FastInvest og pengene bliver udbetalt. Følg din egen mavefornemmelse med platformen.

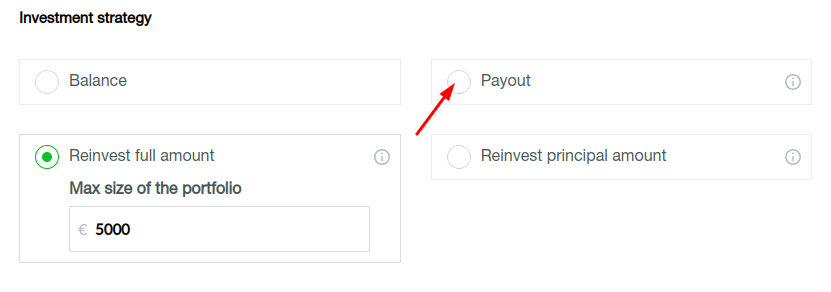

RoboCash har løst problematikken omkring udbetalinger rigtig brugervenligt. I deres auto invest-funktion, har de under deres geninvesteringsstrategi mulighed for Payout. Det betyder, at i takt med at renterne og hovedstolen tilbagebetales, så tilbagebetales pengene automatisk til ens konto. RoboCash har altså mere fuldautomatisk end de andre. Med en intern rente, der har ligget stabilt på omkring 10%, så har det altså været en god platform for mig. Øjebliksbilledet for januar i forbindelse med Payout har et fald i den interne rente til omkring 6%, men jeg forventer at den fra næste måned igen er 10%.

Endnu lettere er udbetalinger naturligvis fra Mintos Invest & Access og Bondora Go & Grow, hvor du hurtigere kan få udbetalt dine investeringer.

Få 10%+ hos RoboCash Få 10%+ på Mintos Få 5 EUR hos Bondora

I alt har jeg tabt -6.882 DKK på crowdlending i løbet af denne måned pga. Envestios forsvinding. Det giver en vægtet intern rente på 6,27% på den almindelige crowdlending. Envestio-eventyret spiste altså et par procent af min vægtede interne rente. At den samlede vægtede interne rente stadig er høj skyldes, at Envestio heldigvis ikke var så stor en del af min samlede crowdlending portefølje. Den interne vægtede rente på den ejendomsbaserede crowdlending er i januar på 2,41%. Det betyder bl.a. meget at Brickshare fortsat ikke giver afkast, mens PropertyPartner, Kuflink og ReInvest24 har lidt startomkostninger forbundet med investeringerne. Platformene er imidlertid ret lette at bruge og på sigt skal de nok være fine investeringer.

I forhold til løbende intern rente, så fungerer Grupeer, Lenndy, FastInvest (som der i crowdlendingmiljøet i øjeblikket er meget bekymring omkring), Mintos og Crowdestor bedst for mig. Alle har en intern rente i spændet 13,72% til 10,96%.

Du kan se indtjeningen i min portefølje med crowdlending.

Jeg reducererer eksponeringen mod crowdlending løbende de næste måneder og overfører til mine investeringer i passive indeksfonde. Når man kigger på crowdlending og de almindelige investeringer, så præsterer de almindelige investeringer noget bedre, så spørgsmålet er naturligvis om crowdlending er risikoen værd.

Træer og bæredygtige investeringer

Jeg investerer i solenergi og andre udviklingsprojekter gennem Agrikaab, Trine og Lendahand. Som planlagt har både Agrikaab (7,33%) og Lendahand (3,13%) givet afkast i løbet af januar - og Trine kører også stabilt med en intern rente på 6,56%. Investeringerne er hovedsageligt af bæredygtige og velgørende hensyn, men derfor er det dejligt at de giver et godt afkast. Agrikaab lukkede ned marts 2020 og vi har sandsynligvis mistet hele vores investering i projektet.

Få 10EUR hos Trine eller Få 25EUR hos Lendahand

Opsparing

Kontant

Min kontante opsparing står stadig hos Lunar, og jeg venter spændt på, hvad de vil tilbyde i fremtiden. De resterende kontanter står hos Norwegian Bank-opsparingskonto, hvor jeg får 0,3%. Desuden har jeg nogle kontanter stående hos Revolut i forskellige valutaer.

Opret Lunar gratis og få 100 DKK gratis

Gratis valutaveksling med Revolut Smart Bankapp med Curve

Guld og sølv

Jeg følger guldmarkedet gennem en ETF i en af mine værdipapirporteføljer, men overvejer i øjeblikket ellers ikke indkøb af fysisk guld og sølv.

Kryptovaluta

Kryptovalutaen har rettet sig, så den i øjeblikket stort set går i 0. Der er stadig urealiserede tab på Cred (LBA), Stellar Lumens (XLM), men Ripple (XRP) og Tezos (XTZ) har rettet sig og det går godt for Bitcoins. Jeg forventer stadig i det nye år at købe ind efter dollar cost average-princippet i den gamle hæderkronede Bitcoin.

Jeg sparer stadig lidt Bitcoins op i en vault hos Revolut hver gang, jeg bruger mit Revolut-kort.

Køb Bitcoins på Coinbase og få op til 66DKK bitcoins

Passiv indtægt

Det er lykkes mig at få en indtjening på 68 DKK. Du kan se opsamlingen på oversigt over passiv indkomst. Jeg glæder mig til, at besøgstallene på fx motionsplan.dk går lidt op. Sitet er fyldt med rigtig fint indhold.

Afslutning

Så efter en turbulent januar i crowdlending-verden vil jeg i februar rebalancere min samlede portefølje hen mod værdipapirer.

Samtidig vil jeg det næste stykke tid gå på nedsat tid for at få endnu bedre tid til at gøre noget spontant, lære noget nyt og have omtanke i livet. Det glæder jeg mig til.

Your Money or Your Life

Start the new year with a fully revised edition of one of the most influential books ever written on personal finance with more than a million copies sold

Hvis du kan lide sitet, så klik dig videre fra de forskellige links eller støt sitet ved at købe mig en kop kaffe.

iFire.dk modtager kommission gennem affiliate links, markeret med (). Jeg har selv investeret i og brugt alle værktøjer, jeg omtaler. Læs mere i min Disclaimer.

Skriv en kommentar