Verdensindekset: Den komplette guide til verdensmarkedet og indeksinvestering

Når vi diskuterer global passiv investering i hverdagen, taler vi ofte om verdensindekset og verdensmarkedet som to sider af samme sag. Men hvis du vil være en succesfuld investor, er det afgørende at forstå forskellen: Verdensmarkedet er den rå, globale økonomi med alle dens selskaber, mens verdensindekset er den matematiske opskrift, som indeksudbyderne bruger til at registrere markedet.

Der findes ikke kun ét officielt verdensindeks. Det afhænger fuldstændigt af, hvilken indeksudbyder (typisk MSCI eller FTSE) der har tegnet kortet over verdensmarkedet, hvilke geografiske zoner de inkluderer, og hvor dybt de dykker ned i selskabsstørrelserne.

At investere i verdensindekset er den mest rationelle, minimalistiske og dokumenterede genvej til langsigtet formuebygning. Min filosofi hviler på to urokkelige søjler: Lavest mulige omkostninger (ÅOP) og højest mulige diversificering. Ved at købe hele verden på én gang accepterer du markedsafkastet, fjerner risikoen ved enkeltaktier og lader skattesystemet arbejde for dig.

Men for at knække koden skal du forstå, hvordan verdensmarkedet er strikket sammen under motorhjelmen.

Del 1: Verdensmarkedets geografiske zoner

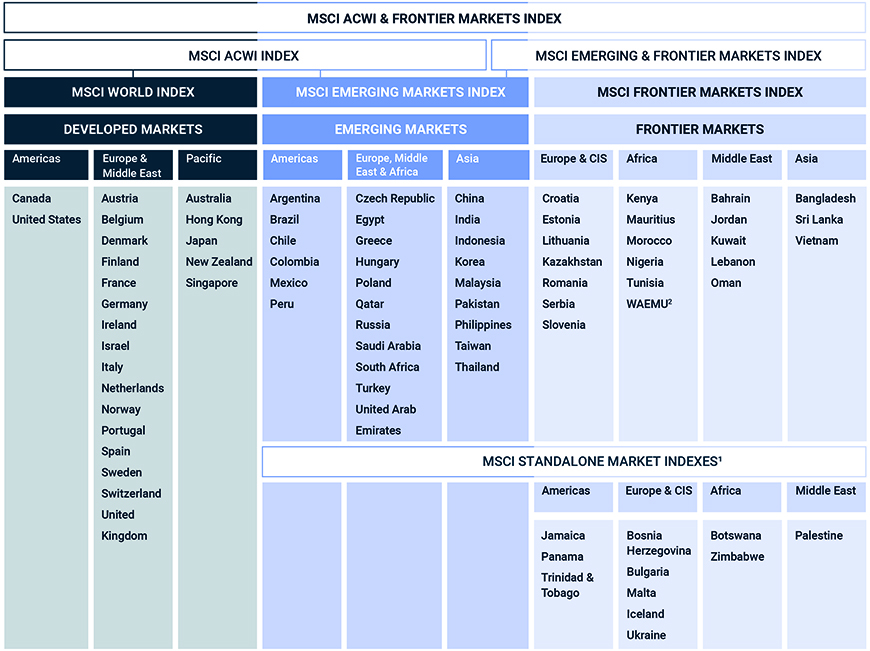

I den finansielle verden inddeles verdensmarkedets lande i tre overordnede kategorier baseret på deres økonomiske udvikling, regulatoriske rammer og markedslikviditet:

- Developed Markets (Udviklede lande): 23 lande, herunder USA, Vesteuropa, Japan, Canada og Australien. Disse lande udgør fundamentet i den globale økonomi og fylder absolut mest i markedsvægtede indeks.

- Emerging Markets (Fremvoksende markeder / Udviklingslande): 24-26 lande (afhængigt af udbyderen), herunder Kina, Indien, Brasilien, Taiwan og Sydafrika. Disse markeder byder på højere vækstrater, men også større politisk og valutarisk volatilitet.

- Frontier Markets (Grænsgængermarkeder): Mindre udviklede økonomier (f.eks. Vietnam, Kenya eller Rumænien). Disse udgør det nederste udviklingstrin på verdensmarkedet og er sjældent inkluderet i standardiserede globale fonde pga. lav likviditet.

For at se det fulde overblik over, hvordan indeksudbyderen MSCI klassificerer og opdeler klodens markeder, kan du studere deres officielle diagram her:

Del 2: Selskabsstørrelser – Forstå Large, Mid, Small og Micro Cap

Mange investorer tror fejlagtigt, at når de køber en fond med navnet “World”, så ejer de alle virksomheder i verden. Det er en kæmpe misforståelse. Indeksudbyderne sorterer nemlig selskaberne benhårdt efter deres samlede markedsværdi (market capitalization).

For at forstå verdensindeksets dybde skal du kende de fire kategorier:

- Large Cap (Store selskaber): De absolutte globale giganter som Apple, Microsoft, Nvidia, Amazon og Novo Nordisk. De udgør typisk de øverste 70 % af et givet markeds samlede værdi.

- Mid Cap (Mellemstore selskaber): Etablerede virksomheder, der ligger lige under giganterne. De udgør de næste 15 % af markedsværdien. Sammen med Large Cap udgør de standardsegmentet for de fleste fonde.

- Small Cap (Små selskaber): Mindre, ofte hurtigtvoksende virksomheder, som dækker de næste 14 % af markedsværdien. Small Cap-aktier reagerer ofte mere volatilt, men har historisk set i visse perioder leveret en risikopræmie (højere afkast) på grund af deres vækstpotentiale.

- Micro Cap (Mikroselskaber): Den absolutte bund (den sidste 1 % af markedet). Disse handles utrolig lidt og udelades næsten altid i passive fonde pga. for høje handelsomkostninger.

Hvordan dækker de forskellige verdensindekser selskabsstørrelserne?

Når du vælger dit verdensindeks, vælger du reelt, hvor dybt ned i disse størrelser du vil dykke:

- MSCI ACWI (Large + Mid Cap): Dette indeks dækker både udviklede lande og udviklingslande, men udelukker Small Cap. Du har ca. 2.400-3.000 aktier i kurven og fanger omkring 85 % af verdensmarkedets samlede kapitalisering.

- MSCI ACWI IMI (Large + Mid + Small Cap): Bogstaverne IMI står for Investable Market Index. Her får du det hele med. Indekset rummer over 9.000 selskaber og fanger 99 % af verdensmarkedet.

- MSCI World (Kun Developed – Large + Mid Cap): Her lander mange i en navnefælde. Dette indeks dækker kun udviklede lande og udelukker både emerging markets og small cap. Det indeholder ca. 1.600 aktier, men dækker stadig ca. 85 % af værdien af de udviklede lande.

- FTSE All-World (Large + Mid Cap): FTSE’s svar på MSCI ACWI. Det dækker udviklede og emerging markeder på tværs af store og mellemstore virksomheder (ca. 3.100 aktier). FTSE har et særskilt indeks kaldet FTSE Global All-Cap, hvis man vil have Small Cap med i deres regi.

Det komplette overblik: De vigtigste MSCI-indekser i krydsfeltet

For at gøre det helt konkret, kan du her se præcis, hvordan de forskellige populære MSCI-indekser dækker henholdsvis landetyperne (Developed Markets og Emerging Markets) og selskabsstørrelserne (Large, Mid og Small Cap):

| Index | DM | EM | Large | Mid | Small |

|---|---|---|---|---|---|

| MSCI All Country World IMI (ACWI IMI) | ✓ | ✓ | ✓ | ✓ | ✓ |

| MSCI All Country World (ACWI) | ✓ | ✓ | ✓ | ✓ | |

| MSCI World IMI | ✓ | ✓ | ✓ | ✓ | |

| MSCI World | ✓ | ✓ | ✓ | ||

| MSCI World Small Cap | ✓ | ✓ | |||

| MSCI Emerging Markets IMI | ✓ | ✓ | ✓ | ✓ | |

| MSCI Emerging Markets | ✓ | ✓ | ✓ | ||

| MSCI Emerging Markets Small Cap | ✓ | ✓ |

Del 3: Skattematrixen – To måder at ramme verdensindekset på i Danmark

I Danmark er det desværre ikke nok bare at finde det bedste indeks. Det danske skattesystem for aktier er unikt komplekst, og måden, din investering i verdensmarkedet bliver beskattet på, afhænger fuldstændigt af, hvilket værdipapir du vælger, og hvilket depot du placerer det på.

Når du vil investere i verdensindekset, har du i praksis to helt forskellige ruter at gå:

Rute A: Danske investeringsforeninger (Realisationsbeskatning)

Hvis du investerer frie midler (almindelig opsparing uden om pensionsordninger), er denne rute som regel den mest optimale. For at opnå den eftertragtede realisationsbeskatning som aktieindkomst (hvor du først betaler 27% / 42% i skat den dag, du reelt sælger med gevinst), skal du vælge en dansk investeringsforening, der er udbyttebetalende.

- Den simple 1-fonds løsning: Du køber Sparinvest INDEX Globale Aktier KL (SPVIGAKL). Denne fond tracker indekset XXX, der minder om MSCI ACWI IMI, hvilket betyder, at du får Developed Markets, Emerging Markets samt Small Cap leveret i ét enkelt værdipapir. Det er den absolut nemmeste måde at eje 99% af verdensmarkedet på under realisationsprincippet.

- Den billigere 2-fonds løsning: Da Sparinvest-fonden har en ÅOP på ca. 0,58 %, vælger nogle at splitte det op for at spare omkostninger. Du kan købe Danske Invest Global Indeks KL (DKIGI) til en lav ÅOP på 0,44 %. Da denne fond dog tracker det “snævre” MSCI World (og dermed mangler Emerging Markets og Small Cap), skal du selv supplere op med ca. 12 % i f.eks. Sparinvest INDEX Emerging Markets KL for at genskabe balancen.

- Akkumulerende undtagelse: Storebrand Indeks - Alle Markeder (STIIAM) tracker det brede MSCI ACWI (ESG-screenet). Den er unik, fordi den er akkumulerende, men realisationsbeskattet som aktieindkomst. Ulempen er dog en teknisk besværlig afregning over årsopgørelsen, som kræver, at du skal finde ekstern likviditet til skatten hvert år.

- 👉 Læs min dybdegående porteføljegennemgang for frie midler her

Rute B: Udenlandske ETF’er (Lagerbeskatning)

Hvis du investerer via en Aktiesparekonto (ASK) eller dine pensionsmidler (Aldersopsparing, Ratepension), ændrer spillereglerne sig fuldstændigt. Disse depoter er i forvejen underlagt tvungen lagerbeskatning fra statens side (henholdsvis 17 % ASK-skat eller 15,3 % PAL-skat), hvor du afregnes hvert år af urealiserede gevinster.

Her skal du fuldstændig droppe de dyrere danske fonde. I stedet skal du købe udenlandske, akkumulerende ETF’er (Exchange Traded Funds), som typisk er på SKATs positivliste, så de beskattes som aktieindkomst. Da de er akkumulerende, geninvesterer de udbyttet internt helt gratis, og du sparer massivt på de årlige omkostninger (ÅOP).

- Den ultimative 1-fonds løsning til ASK/Pension: iShares MSCI ACWI UCITS ETF (IUSQ). Den følger det fulde MSCI ACWI (Large + Mid Cap i hele verden) til en ultralav ÅOP på kun 0,20 %. Det er en rendyrket “set and forget”-motor til din Aktiesparekonto.

- Den billige 2-fonds løsning til pension: Du kan købe markedets absolut billigste kernefond, iShares Core MSCI World (EUNL), til en ÅOP på kun 0,20 %. For at dække selskabsstørrelserne og zonerne helt ind, kan du supplere på dit pensionsdepot med iShares Core MSCI EM IMI (IS3N) til 0,18 % i ÅOP (som dækker emerging markets inklusive small cap) og eventuelt tilføje en ren Small Cap ETF (IUSN) for at ramme den fulde IMI-struktur.

- 👉 Se min komplette guide til optimering af Aktiesparekontoen

- 👉 Læs om, hvordan jeg skatteoptimerer mine pensions- og selskabsdepoter

Den evige debat: USA-vægt og SPIVA-statistikken

Når du ejer verdensindekset, vil du hurtigt bemærke, at det amerikanske aktiemarked fylder omkring 60-70 % af den samlede portefølje. Mange investorer bliver nervøse for denne koncentration og forsøger manuelt at købe særskilte europæiske eller asiatiske fonde for at tvinge USA-vægten ned.

Det er dog en fundamental misforståelse af en markedsvægtet strategi. Verdensindekset afspejler blot selskabernes reelle størrelse på verdensmarkedet. Hvis de amerikanske selskaber i dag er de mest værdifulde og succesfulde, skal de fylde mest. Hvis magtbalancen skifter i fremtiden, korrigerer indekset sig selv helt automatisk pga. den løbende markedsvægtning – uden at du skal røre en finger eller udløse skat ved et salg. Desuden er giganter som Apple, Microsoft og Nvidia multinationale virksomheder, der henter størstedelen af deres indtjening på globalt plan.

Mange drømmer om at slå verdensmarkedet ved at spotte trends, købe enkeltaktier eller kaste sig over dyre, tematiske ETF’er (f.eks. inden for grøn energi eller AI). Men den berømte og uafhængige SPIVA-statistik (Standard & Poor’s Active vs. Passive) slår år efter år fast med syvtommersøm: Over 90 % af de professionelle, topuddannede og fuldtidsansatte investeringsfonde formår ikke at slå det passive markedsindeks over en 15-årig periode. Når eksperterne med alle deres ressourcer og algoritmer taber til markedsindekset, er sandsynligheden for, at man selv kan gøre det bedre på hobbyplan, forsvindende lille. Tematiske fonde ender stort set altid som en taberforretning pga. høje gebyrer og dårlig timing.

Konklusion: Gør det enkelt, gør det kedeligt

At investere i verdensindekset er udpræget kedeligt. Porteføljen vil pr. definition aldrig outperforme verdensmarkedet – for din portefølje er verdensmarkedet. Der er ingen vilde historier at blære sig med over middagsbordet.

Men hvis du har disciplinen til at ignorere markedets støj, barbere dine omkostninger i bund via den korrekte skattestruktur, og blot lade din automatiske opsparing passe sig selv årti efter årti, så sikrer du dig det maksimale afkast, økonomien kan præstere. Ved at acceptere markedsgennemsnittet placerer du paradoxalt nok dig selv solidt i den absolutte elite af de bedst præsterende investorer på den lange bane.

The Simple Path to Wealth

This book grew out of a series of letters to my daughter concerning various things-mostly about money and investing-she was not yet quite ready to hear. Since money is the single most powerful tool we have for navigating this complex world we’ve created, understanding it is critical.

Hvis du kan lide sitet, så klik dig videre fra de forskellige links eller støt sitet ved at købe mig en kop kaffe.

iFire.dk modtager kommission gennem affiliate links, markeret med (). Jeg har selv investeret i og brugt alle værktøjer, jeg omtaler. Læs mere i min Disclaimer.

Skriv en kommentar