Jeg har virkelig haft mange diskussioner med mig selv. For et års tid skulle jeg omlægge mine investeringer, og derfor stod jeg med et stort uinvesteret beløb i frie midler, jeg ville investere på ny. Min sunde fornuft fortalte mig, at der er et tidspunkt, hvor det er bedst at begynde at investere på.

(Jeg ventede lidt fra salget af min tidligere investering, og indtil jeg kom ind på markedet igen. Jeg var heldig med at have solgt rimelig højt - og jeg var heldig med at markederne i perioden ikke nåede at bevæge sig så meget).

Når man har en stor sæk med penge klar til investering, så kan man investere dem på dem på to måder: enten på en gang (lump sum) eller gradvist købe sig ind i markedet (dollar vist averaging).

Jeg havde allerede besluttet mig for, at jeg primært ville være passiv investor (i modsætning til aktiv investor eller spekulant).

Jeg læste en masse om det, og rådet til en passiv investor er, at:

“time in the market beats timing the market”

(At det formentlig også forholder sig sådan, at det kan betale sig at være maksimalt investeret undervejs kommer jeg tilbage til.)

Da jeg stod med pengene var finansnyhedsstrømmen allerede i gang. Markederne er historisk høje. Der kommer snart en korrektion eller en krise. Nedturen kan komme hver dag det skal være.

Jeg var formentlig lidt i en identitetskrise som passiv investor, for jeg blev lidt forsigtig. Jeg investerede halvdelen af pengene og ville så gemme resten til krisen eller korrektionen kom.

Markederne fortsatte imidlertid med at gå op resten af året, så jeg fik ikke mulighed for at investere resten af pengene. Men så kom der med Corona-virussen som startskud en korrektion af markedet, og indvendigt tænkte jeg: “Perfekt! Så kan jeg blive maksimalt investeret. Min (ubevidste) strategi om at vente på korrektionen har båret frugt, og jeg ender med flere penge mellem hænderne”.

Men min strategi har ikke båret særligt frugt. Niveauet på markedet er nogenlunde det samme, som da jeg omlagde min investering sidste år og endelig besluttede mig for at få investeret midlerne igen. Jeg har med andre ord været heldig.

… the only problem with market timing is getting the timing right.

— John Buckingham

Men det er ikke det eneste problem med at forsøge at time markedet. Men det kommer jeg tilbage til.

Tidshorisonten er afgørende

Jeg har læst mange diskussioner, hvor folk på baggrund af den ene eller anden nyhed forslår andre investorer at vente indtil markedet er gået ned - og i stedet spare pengene op (buy the dip). En anden gruppe foreslår, at de skal sørge for at få investeret med det samme, fx efter dollar vist averaging eller lump sum-princippet.

Diskussionerne mangler ofte væsentlige præmisser:

- Hvorfor overhovedet investere?. For at tjene (lette) penge, for at reducere ens forbrug, for at skabe en passiv indkomst og gøre ens privatøkonomi mindre følsom overfor lønindkomst, fordi det er spændende at følge med i markedet og forskellige virksomheder, fordi man vil ændre verdens bæredygtighed med sine penge. Der kan være mange forskellige grunde.

- Investor eller spekulant. Spekulant kan lyde lidt negativt, men der er rigtig mange mennesker, der ernærer sig ved at spekulere i aktiemarkedet, enkeltaktier og bevægelser i markedet. En investor tænker ofte på lidt længere sigt og håber at historien gentager sig selv og på længere sigt bevæger sig opad, mens en spekulant håber på at kunne forudsige, hvornår markedet bevæger sig op og ned.

- Tidshoristonten for investeringen. Aktiemarkedet er historisk set gået opad. Men der er stor forskel på, om tidshorisonten for investeringerne er 5, 10, 20 eller 30 år. Hvordan man timer sin indtræden i markedet er ret afgørende, hvis man kun forventer at investere i 5 år. Men skal man så overhovedet investere i aktier i det hele taget.

- Passiv eller aktiv investor. Er man passiv investor der vil følge et indeks, så betyder timingen mindre, men hvis man er aktiv investor, så kan det have stor betydning om et firma lige nu er handlet billigere på børsen end værdien i firmaet, som er et af Warren Buffetts kriterier for at købe et firma.

Uden at blive enige om disse præmisser for diskussionen, er det rigtig vanskeligt at blive enige.

En 20 års periode giver aldrig negativt afkast

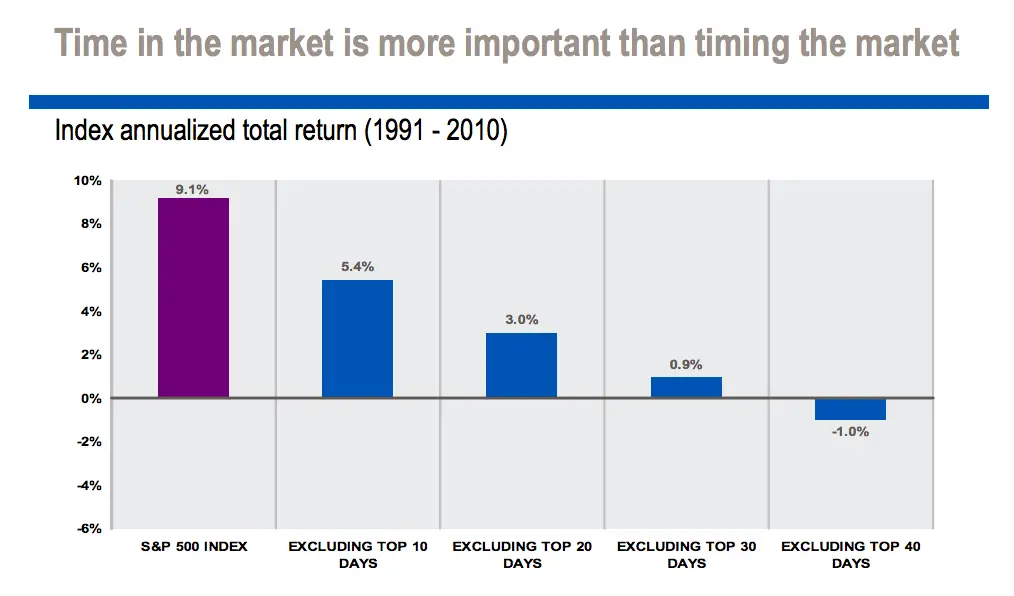

Charles Schwab Company lavede i 2012 en undersøgelse, hvor de kiggede på det amerikanske S&P500-indeks mellem 1926 og 2011. Undersøgelsen viste, at en 20-årsperiode aldrig giver negativt afkast1. Det er godt at vide, hvis man gerne vil holde hovedet koldt.

Den største udfordring med at forsøge at time markedet er, om man kan ramme de bedste dage. Hvis man skal time markedet, er det nemlig virkelig vigtigt, at man investerer på disse dage.

Undersøgelsen konkluderer, at det vigtigste er at være på markedet. Figuren ovenfor viser, at man går glip af en del afkast, hvis man ikke var på markedet de bedste dage.

Time in the market, beats timing the market

Selvfølgelig findes der bedre og værre tidspunkter at købe eller sælge. Det gør der, fordi markedet er volatilt. Udfordringen er, at det er virkelig svært at forudsige, og jeg tror ikke på, at jeg kan ramme rigtigt.

For at tage et eksempel så købte jeg tre REIT-aktier på det tidspunkt. UHT steg relativt meget, mens de andre bevægede sig sidelæns. Jeg købte lidt mere op i fx FRT, som bevægede sig sidelæns. Et år efter da jeg ville sælge dem igen, fordi jeg var blevet sikker på min identitet som passiv investor og i stedet ville følge ejendomsmarkedet gennem en ETF, så var UHT steget med 60%, mens FRT samlet var steget med 2%.

Men du kan jo se, om du kan time markedet i følgende test qz.com/487013/

So, why all the predictions? Simply because booms and busts are exciting! Get it right and your Wall Street/television reputation is made! Predicting them equals ratings, especially if the predictions are extreme. Predict the Dow soaring to 25,000 or crashing to 5,000 and people perk up. There is big money to be made doing this, for the gurus and cable TV shows anyway.

— J. L. Collins, Simple Path to Wealth

Som langsigtet passiv investor, så synes jeg det er blevet meget lettere at investere! Hvis man virkelig er langsigtet, så [betyder det historisk set ikke så meget, hvornår man går ind i markedet[(https://rikatillsammans.se/investera-allt-pa-en-gang-eller-sprida-ut-det-over-tid/).

Jeg er meget inspireret af J. L. Collins, som har skrevet ‘Simple Path To Wealth’. Han har et meget overbevisende argument for, hvorfor du ikke skal prøve at time markedet.

For serious investors, however, all of this is useless and distracting noise. Worse, if you pay attention to it, it is positively dangerous to your wealth. And your sanity.

— J. L. Collins, Simple Path to Wealth

Vi har allerede set ovenfor, at hvis du går glip af de bedste dage på aktiemarkedet, så går du glip af en stor del af din potentielle indtjening ved at være i markedet.

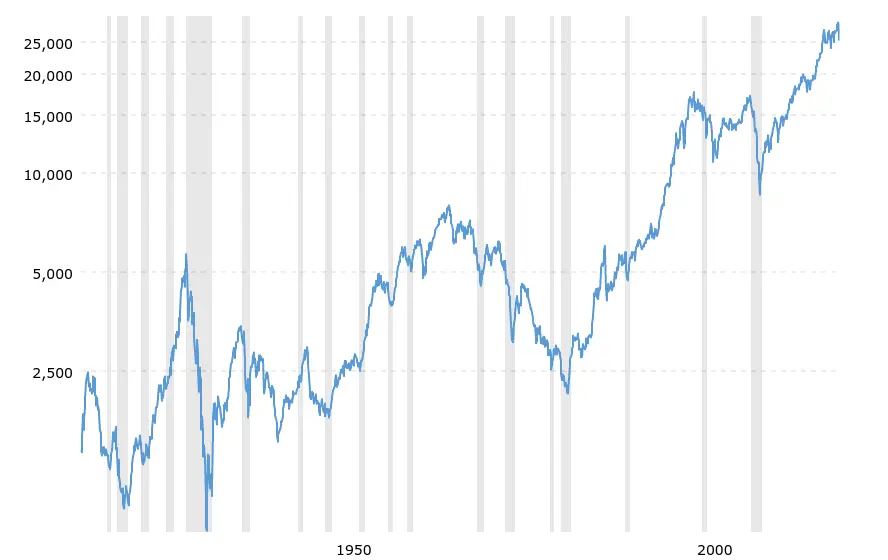

Hvis vi kigger over en 20-30-årig periode kan vi med ret stor sandsynlighed sige, at markedet vil være mere værd end nu. Det kan være hjælpsomt at se markedet i et større perspektiv. Et af de ældste aktieindekser er Dow Jones Industrial Average - og her ser udviklingen sådan ud:

Når man kigger på Dow Jones Industrial Average siden 1900, så konkluderer J. L. Collins følgende:

- Selvom der har været mange katastrofer, sygdomme, økonomiske kriser og lavkonjunkturer, så er markedet over tid blevet mere værd. Det sker bl.a. fordi et indeks er selvrensende, fordi virksomheder går konkurs og andre kommer til - men også fordi alle virksomheder har levende mennesker ved roret, der forsøger at gøre virksomheden til en succes med vækst.

- Som investor kan det være en rutsjebanetur med op- og nedture. Hvert eneste år er der mindre korrektioner og jævnligt noget større korrektioner.

- Der er et “Big, Ugly Event”. I 1929 crashede aktiemarkederne. “The Mother of all Stock Market Crashes and the beginning of the Great Depression”. På to år mistede aktierne op mod 90% af sin værdi. Hvis du var uheldig og havde investeret på toppen, så ville din portefølje ikke havde genvundet sin værdi indtil i midten af 50’erne - altså 26 år senere.

Hvis du gerne vil time markedet, så skal du have ret to gange. Først skal du vide, hvornår markedet er på sit højeste. Dernæst skal du gætte, hvornår markedet er på bunden. Det lykkes for nogen, jeg tror bare ikke, at det kan lykkes for mig. Du kan ikke vinde dette spil, og det er der empirisk belæg for skriver J. L. Collins:

The person who could reliably do this would be far richer than Warren Buffett, and twice as lionized.

— J. L. Collins i Simple Path to Wealth

Markedets evne til at generere værdi over tid er “breathtaking”, men det er rejsen også sammen med det omskiftelige aktiemarked. Derfor slår J. L. Collins fast:

Thus the question is not “Should I invest in stocks now?” Rather it is “Should you invest in stocks at all?”

— J. L. Collins i Simple Path to Wealth

Timing i Buy the Dip vs. Dollar Cost Averaging

Det er ganske få superaktier, der skaber hele afkastet også på langt sigt. Jeg tror ikke, at jeg kan ramme perfekt med dem. Jeg ser mig selv som en buy & hold-, passiv investor.

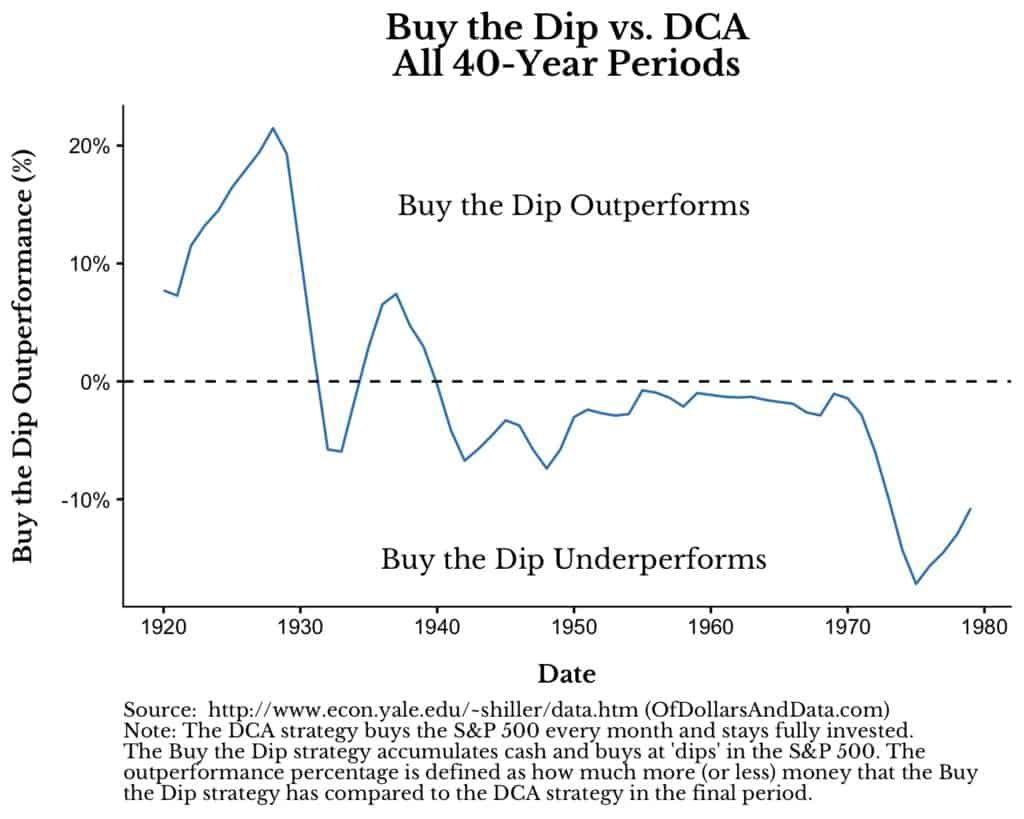

Hvis du ser dig selv som en buy & hold-investor, så har OfDollarsAndData skrevet en rigtig oplysende artikel, hvor de sammenligner to forskellige strategier for at komme ind i aktiemarkedet mellem 1920 og 1979 og investere i aktiemarkedet de næste 40 år.

- Dollar Cost Averaging (DCA). Du investerer 100$ månedligt i alle årene.

- Buy the dip. Du sparer 100$ op hver måned, og så køber du kun på God mode, hvor du ved at markedet er lavest efter et “dip”.

Følgende regel gælder også for konklusionerne:

The only other rule in this game is that you cannot move in and out of stocks. Once you make a purchase, you hold those stocks until the end of the time period.

Hvornår kunne det betale sig at time markedet med sine penge? Under hvilke forudsætninger?

This is true despite the fact that you know exactly when the market will hit a bottom. Even God couldn’t beat dollar-cost averaging.

Why is this true? Because buying the dip only works when you know that a severe decline is coming and you can time it perfectly. Since dips, especially big ones, haven’t happened too often in U.S. market history (i.e. 1930s, 1970s, 2000s), this strategy rarely beats DCA. And the times where it does beat DCA require impeccable timing. Missing the bottom by just 2 months lowers the chance of outperforming DCA from 30% to 3%.

Det er lykkes for Buy the Dip at være en bedre strategi end Dollar Cost Averaging, men det kræver, at man rammer bunden præcist - og tilfældene ligger sær med det store børskrak i 1929.

OfDollarsAndData konkluderer også, at vi for de størst mulige afkast er virkelig afhængig af, hvad markederne gør.

For example, the best 40-year period between 1920 and 1979 was from 1922-1961, where your $48,000 (40 years * 12 months * $100) in total purchases grew to over $500,000. Compare this to the worst period 1942-1981, where your $48,000 in total purchases only grew to $153,000. That is a difference of 226%, which is much larger than any divergences we saw between the DCA and Buy the Dip timing strategies!

Your strategy is less important than what the market does.

Men derfor kan man jo stadig sidde tilbage og tænke, at man kan påvirke sit held.

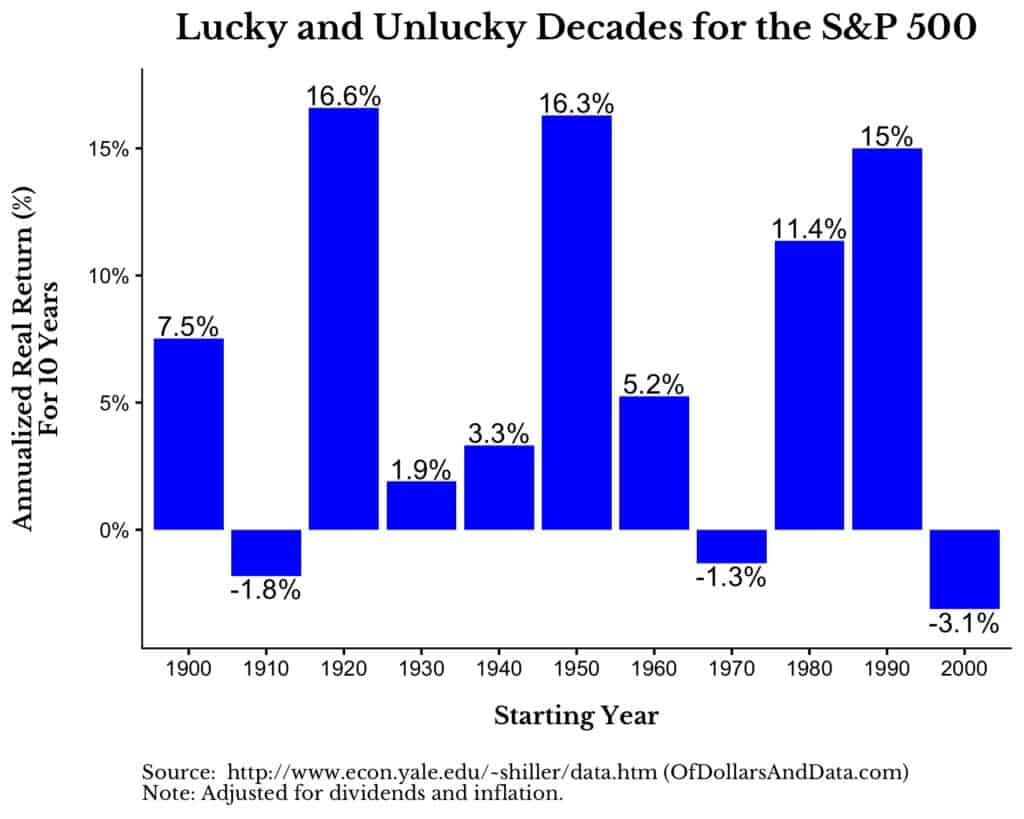

Hvis du har en 10 års investeringshorisont, så har OfDollarsAndData en anden interessant grafik.

As I have discussed before, focus on your efforts, not your results. It’s the only thing you can control.

Udfordringerne summeres udmærket op i følgende grafik:

Konklusion

Nu er jeg blevet helt sikker på min identitet som passiv investor. Det gør overvejelserne meget lettere.

- Timingen betyder ikke så meget. Når jeg investerer i passive indekser, så betyder timingen ikke så meget. Aktiemarkedet går historisk op.

- Mulighed for at bytte fonde. Som passiv investor kan jeg imidlertid sagtens ændre min strategi lidt eller finde fonde eller ETF’er, der har lavere omkostninger eller en bedre dækning af verdensindekset. Hvis jeg ønsker at skifte fond er jeg imidlertid ikke så bekymret længere for at tabe penge. Selvom fonden står i røde tal på mit depot, så kan jeg sagtens bytte den ud med en anden fond, da den fond også i forhold til markedet vil være faldet. Så er det egentlig bare at sørge for at sælge og købe samme dag, mens markedsprisen er tilsvarende. Det eneste jeg ærger mig over er, at jeg har øget mine omkostninger gennem kurtagen, så for det meste gør jeg det kun, hvis de løbende omkostninger er lavere på den nye fond.

Hvis markederne falder, så kigger jeg på min samlede økonomi og ser om der er nogle penge, der kan undværes til investering. Men jeg er meget opmærksom på at følge min krisestrategi, så jeg under krisen ikke risikerer at skulle sælge med tab.

Hvordan køber jeg op

- En større sum. Hvis jeg har en større sum, jeg skal have investeret på en gang, så er min strategi følgende. På Nordnet hvor minimumskurtagen er 29DKK deler jeg mine ordrer op i mindre portioner af 29.000 DKK stykket. Med mindre jeg er helt sikker på, at den nuværende pris er den bedst mulige, så giver jeg ordrerne lidt forskellige limit priser.

- Månedsopsparing. Hver måned investerer jeg på Nordnets månedsopsparing, så mine investeringer er automatiseret. Jeg har sat en automatisk overførsel op, og så sørger månedsopsparingen for at købe kurtagefrit hver eneste måned.

Jeg har her under Corona lidt af FOMO hver gang, der har været et fald i aktiemarkedet. For tænk hvis nu jeg ikke når at købe i dippet. Men jeg har jo ikke brug for at nå at købe i dippet. Hvis markedet går opad igen, så er der ikke sket noget. Hvis til gengæld markedet fortsætter nedad, så ville jeg senere få endnu mere rabat ved bare at lade månedsopsparingen gøre købet.

Hvad gør du når markederne skifter eller gerne vil ind på markedet?

- Hvad kan du tåle at tabe?

- Hvad er din risikoprofil?

- Hvad er din tidshorisont? 5 år så er aktier nok ikke sagen, men måske kan du være heldig med at spekulere i dem. På 10 år kan jeg ikke være sikker på den bedste strategi. 20 år er det ret sikkert, at det er bedre at investere løbende efter dollar cost averaging.

- Vil du bruge lang tid på at sætte dig ind i markedet?

The Simple Path to Wealth

This book grew out of a series of letters to my daughter concerning various things-mostly about money and investing-she was not yet quite ready to hear. Since money is the single most powerful tool we have for navigating this complex world we’ve created, understanding it is critical.

Hvis du kan lide sitet, så klik dig videre fra de forskellige links eller støt sitet ved at købe mig en kop kaffe eller gennem Flattr.

Disclaimer: iFire.dk modtager kommission gennem affiliate links og omtale af udvalgte finansielle produkter og services. Disse links er markeret med (*). Jeg anstrenger mig for at være neutral og objektiv, og jeg har selv investeret og brugt alle værktøjer på sitet.

Jeg fralægger mig ethvert ansvar for aktualitet, nøjagtighed, og gyldighed af oplysningerne på dette website. Jeg kan ikke holdes til ansvar for evt. tab på baggrund af information.

-

Hvis man havde lavet samme undersøgelse på Dow Jones Industrial Average-indekset som går længere tilbage, vil man omkring The Great Depression og børskrakket i 1929 finde en periode på 26 år fra 1929 til midten i 50’erne. Kilde: J. L. Collins Simple Path to Wealth. ↩

Skriv en kommentar