Aktiemarkedet er et yderst volatilt marked, hvor kurserne på aktierne går op og ned. Du kan opleve store daglige fald og stigninger. Det ændrer sig ikke selvom, du vælger at investere i fonde. Fordelen ved at investere i fonde er, at du automatisk får en høj diversificering i din portefølje, fordi fondene køber sig ind i mange aktiver.

Hvis du gerne vil finde de bedste fonde, så er der nogle begreber, som det er en fordel at kende. Samtidig skal du beslutte dig for din investeringsstrategi.

Jeg bruger selv hovedsageligt Morningstar og fondenes egne hjemmesider til at finde oplysningerne.

Aktiv eller passiv forvaltning

Du skal vælge om du vil følge en aktiv eller en passiv strategi i forhold til de fonde, du vælger.

Jeg sværger til passive investeringsfonde, der følger et verdensindeks, fordi der er stor sandsynlighed for, at de passivt forvaltede fonde klarer sig bedre end de aktive. I bund og grund handler forskellen om, hvordan aktierne udvælges. I en passivt forvaltet fond køber manageren underliggende aktier, der afspejler det underliggende indeks (fx verdensmarkedet), mens en aktiv forvalter forsøger at finde aktier, der klarer sig bedre end de øvrige aktier.

De aktivt forvaltede fonde lyder tillokkende, men det indebærer højere omkostninger uden at sikre et højere afkast. Man kan sige at du påtager dig en højere risiko uden nødvendigvis at få et højere afkast.

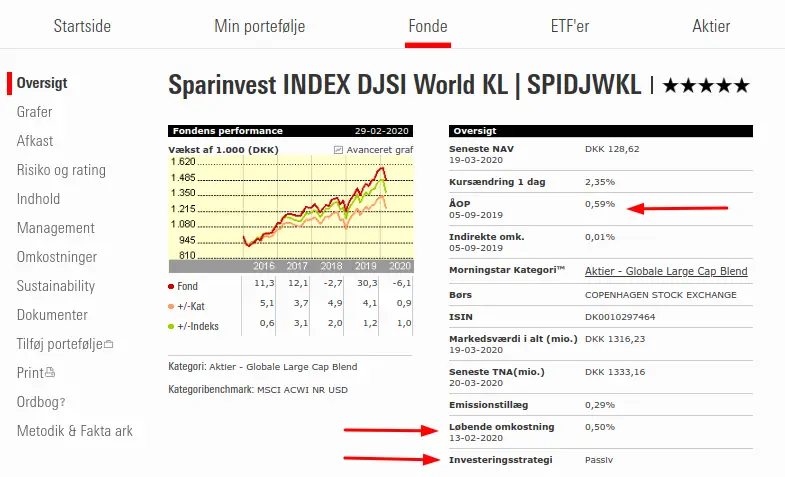

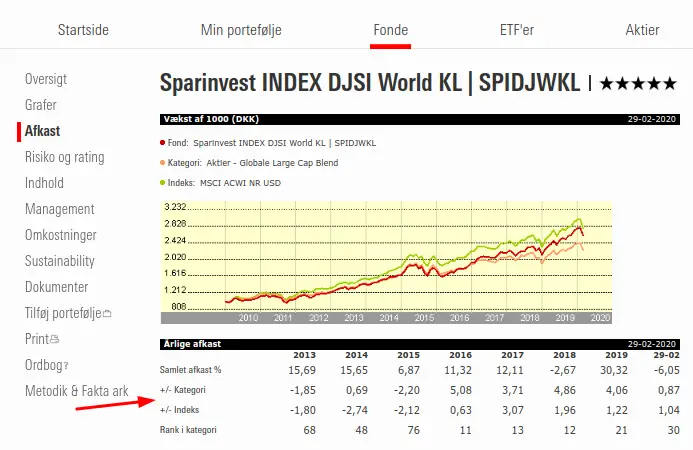

På Morningstar kan du få et hurtigt overblik over fondene - og deres investeringsstrategi. Hvis du fx har fundet SparInvest INDEX DJSI World KL (SPIDJWKL), så kan du se at investeringsstrategien er passiv.

Kategori og indeks

Når man kigger på Morningstar, så sammenlignes alle fonde med både en kategori og et indeks. Det gør de uanset, om du vælger en aktivt forvaltet fond eller en passiv indeksinvestering. Hvis du er passiv investor, skal du vælge et indeks at følge. Hvis du er aktiv investor, så er det interessant at se om din portefølje kan slå et indeks. Uanset hvad så skal du vælge en strategi for dine investeringer - og hvordan du gerne vil ramme det globale marked.

Morningstar rating

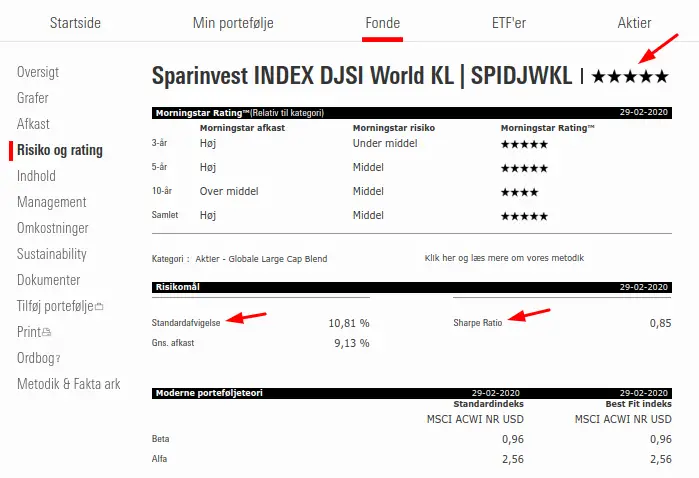

Morningstar er en anerkendt, international virksomhed, der rater alle fonde - både de danske investeringsafdelinger og ETF’er. Ratingen sammenligner fondene indenfor samme kategori. Ratingen sammenligner de enkelte afdelingers reelle afkast (efter omkostninger) historisk. Den bedste rating er 5 stjerner.

Fondene skal have været i gang et stykke tid, inden de får en rating fra morningstar.

Risiko

Fondene klassificeres på en skala fra 1-7 i forhold til forventet risiko. Aktiefonde har højere risiko end obligationsfonde. Når du påtager dig højere risiko, må du forvente et højere afkast. Men du skal også have en længere tidshorisont for din investering. Tvinges du til at sælge dine værdipapirer på et bestemt tidspunkt, er der nemlig risiko for, at du må tage et tab.

Standardafvigelsen

Standardafvigelsen sammenligner udsvinget i fondens afkast ift. markedets udsving. Standardafvigelsen på afkast måler derfor risikoen ved værdipapiret. Når du vælger fonde, så kan du forsøge at finde fonde inden for samme kategori med så højt afkast som muligt med en så lav standardafvigelse som muligt.

Sharpe Ratio - kan risikoen betale sig?

Sharpe ratio indikerer, hvor god en fond er til at få afkast i forhold til risikoen. Moderne porteføljeteori forudsætter, at en (rationel) investor ønsker altid så højt afkast som muligt i forhold til riskoen ved investeringen. Ved større risiko bør afkastet være højere.

Jo højere Sharpe ratio, jo bedre er porteføljens risikojusterede udvikling.

Sharpes ratio udregnes ved at dividere det forventede afkast minus en risikofri investering (fx i obligationer) med standardafvigelsen. En høj Sharpe ratio er et af de vigtigste nøgletal til at vurdere, hvor god en investeringsforening er.

Rp = forventet afkast fra porteføljen Rf = forventede risiko-frie afkast (fx en obligation) σp = standardafvigelsen (risikoen) for porteføljen

| Sharpe ratio | Vurdering |

|---|---|

| <1.0 | sub-optimalt |

| >1.0 | acceptabel |

| > 2.0 | meget god |

| > 3.0 | virkelig god |

Jeg har ikke kunnet finde nogle passive indeksforeninger eller ETF’er, der dækker verdensmarkedet, som har en høj Sharpe Ratio.

Følger fonden indekset

Der er to begreber, det kan være godt at kende i denne forbindelse. Ofte nævnes tracking error som et vigtigt parameter, men måske er benchmarkafkast-afvigelsen et endnu bedre tal at forholde sig, fordi du kan bruge det til at opdage systematiske afvigelser fra indekset.

Tracking error

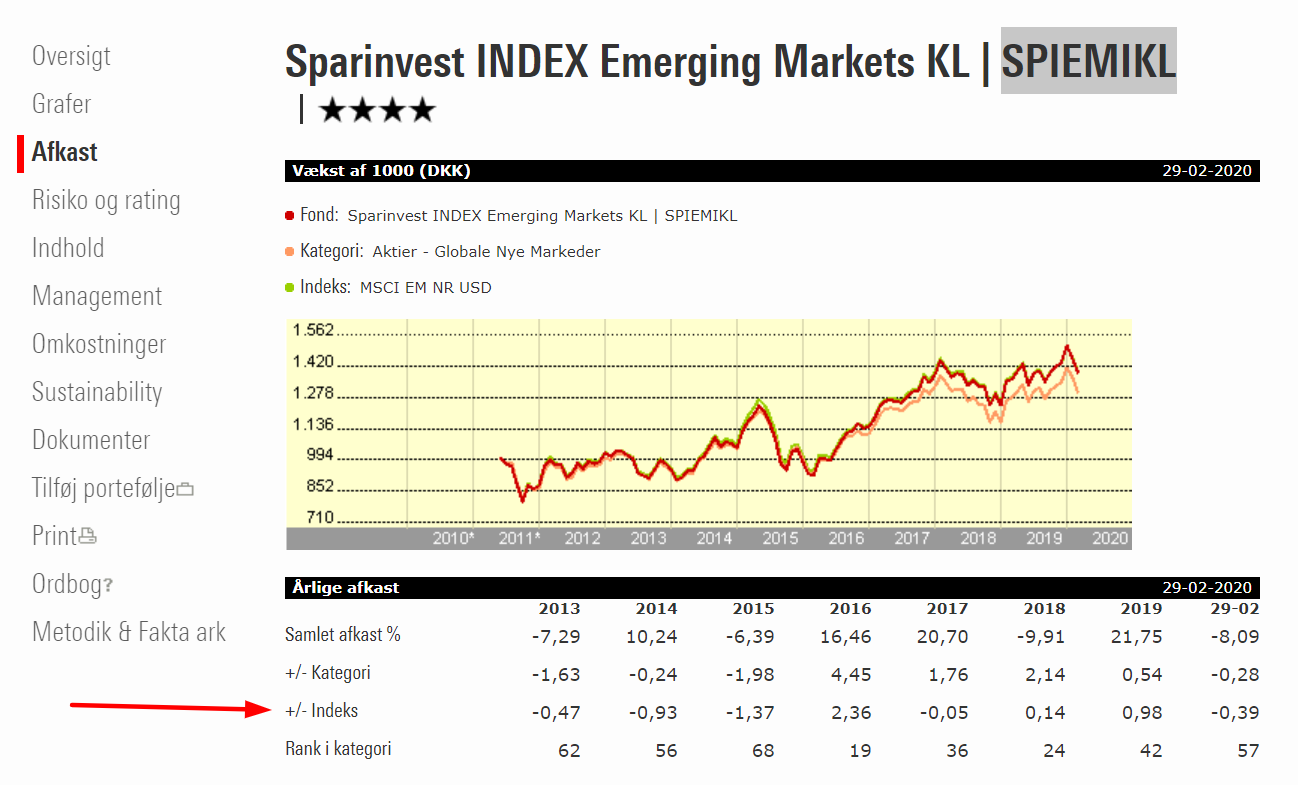

En passivt forvaltet fonds afkast skal gerne følge det underliggende indeks nogenlunde. Der er ikke nogen fonde, der nøjagtigt kan følge indekset, men de skal gerne komme tæt på. Fx følger Sparinvest INDEX Globale Aktier (SPVIGAKL) indekset MSCI ACWI IMI, der har omkring 9.000 aktier fra både udviklede og udviklingslande. Selve investeringsafdelingen består kun af 463 aktier, men fondens samlede afkast skal stadig følge indekset.

Vær dog opmærksom på, at hvis du analyserer en aktivt forvaltet fond, og dens tracking error er utrolig lav (under 1,0 %), så har du højst sandsynligt fat i en skabsindeksfond. Det betyder i al sin enkelhed, at forvalteren blot kopierer markedsindekset i stedet for at tage aktive valg, men stadig opkræver et tårnhøjt aktivt gebyr. Det er en direkte dårlig forretning, som du bør undgå.

Benchmarkafkast-afvigelsen (BA)

Ved at trække benchmarkafkastet fra fondsafkastet kan du finde benchmarkafkastafvigelsen. Benchmarkafkastafvigelsen har et fortegn, så du kan opdagee systematiske afvigelser i fondens afkast.

Du kan finde benchmarkafkastafvigelsen på Morningstar under ‘Afkast’. Du skal dog være opmærksom på, om Morningstar har valgt det samme indeks som sammenligningsgrundlag, som fonden forsøger at ramme.

Omkostninger

Hvis du er langsigtet investor, så har investeringsomkostningerne i forbindelse med fonden stor betydning for, hvor højt dit samlede afkast kan ende med at blive.

Der er relativt stor forskel på, hvad de årlige omkostninger er. Der er især stor forskel på, hvad de aktive fonde har i årlige omkostninger, sammenlignet med de passive fonde.

Men du vil også se en stor forskel mellem danske investeringsforeninger og udenlandske ETF’er.

Da omkostningerne har så massiv en betydning for din formue på lang sigt, bør du altid gå efter de billigste passive fonde, der dækker dit valgte indeks.

Se den opdaterede liste over passive danske fonde og deres ÅOP her ➔

Udbyttebetalende eller akkumulerende

En fond kan være enten udbyttebetalende eller akkumulerende. Hvis fonden udbetaler udbytte, så får du en gang om året udbetalt penge til dit aktiedepot. Dette udbytte kan du så trække ud eller geninvestere. Hvis fonden derimod er akkumulerende, så sørger fonden selv for at geninvestere de udbytter, der kommer løbende. Der er fordele og ulemper ved begge typer fonde - og der er forskel på beskatningen af de to typer.

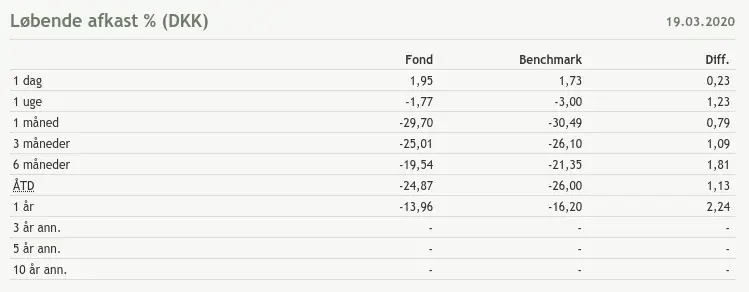

Tjek de annualiserede afkast

Du kan tjekke fondens annualiserede afkast, hvor fonden sammenlignes med kategorien og indekset. Hvis du tjekker en passivt forvaltet fond, så skal den gerne ligge relativt tæt på sit indeks.

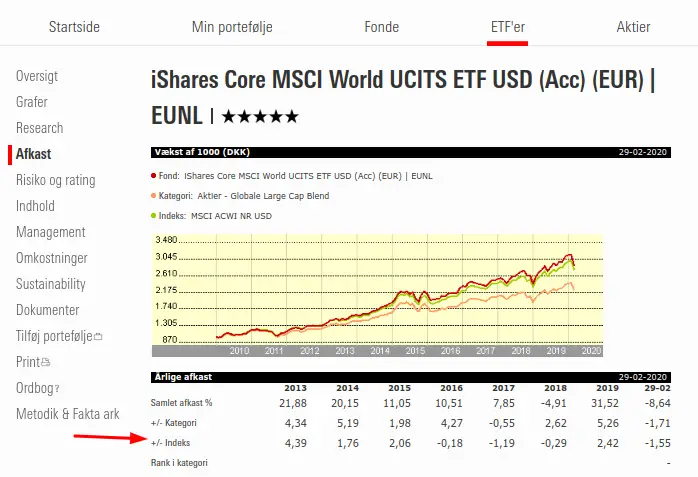

Men her kan det også hurtigt blive lidt kryptisk. Fx følger BlackRocks iShares MSCI World (EUNL) indekset MSCI World, som er et underindeks af MSCI All-Countries World Index (ACWI). MSCI World indeholder kun 23 udviklede lande, mens MSCI ACWI indeholder både udviklede og udviklingslande. I Morningstars oversigt sammenlignes den imidlertid med MSCI ACWI. Fondens afkast ligger relativt tæt på indekset. Variationerne skyldes formentlig hvor godt udviklingslandene (MSCI Emerging) har klaret sig relativt set ift. de udviklede lande disse år.

Hvis man fx kigger på Sparinvest INDEX DJSI World (SPIDJWKL), som egentlig følger et indeks med 51 lande, men som er screenet i forhold til bæredygtighed og etik, så sammenlignes det stadig med MSCI ACWI i forhold til afkast.

Det er altså vigtigt, at du er opmærksom på, hvad du sammenligner.

Find den bedste fond?

Når du sammenligner fondene med hinanden, skal du naturligvis være opmærksom på, at den historiske præstation ikke er garanti for fremtidig præstation.

For at vælge den bedste fond til dit formål, kan du altså kigge på:

- Indeks

- Passiv eller aktiv

- Morningstar Rating

- Omkostninger

- Annualiseret afkast

- Tracking Error og Benchmarkafkast-afvigelsen - afkastet fra en passivt forvaltet fond skal gerne følge det underliggende indeks.

- Din risiko - bl.a. standardafvigelse og Sharpe Ratio

- Udbyttebetalende eller akkumulerende

Desuden skal du kigge på, hvilken kategori og hvilket indeks fonden sammenlignes med. Giver den kategori og det indeks mening for dig og dine investeringer.

Hvis du fx gerne vil følge det globale marked, så skal fonden sammenlignes med det marked, hvis Morningstars analyser skal bruges til at sige noget om fondens præstationer.

Analysere din portefølje

Inden du vælger fonde, skal du først have styr på din strategi. Hvorfor investerer du, og hvordan vil du gerne investere? Og hvilket indeks vil du følge?

Hvis du fx vælger at følge verdensindekset, og du gerne vil bruge Nordnets månedsopsparing, så kan du fx vælge Sparinvest INDEX Globale Aktier Min. Risiko, som følger MSCI World Minimum Volatility og supplere den med Sparinvest INDEX Emerging Markets.

Men hvordan bliver din samlede portefølje så egentlig, og hvad skal fordelingen være mellem dem? Og hvad bliver de samlede omkostninger?

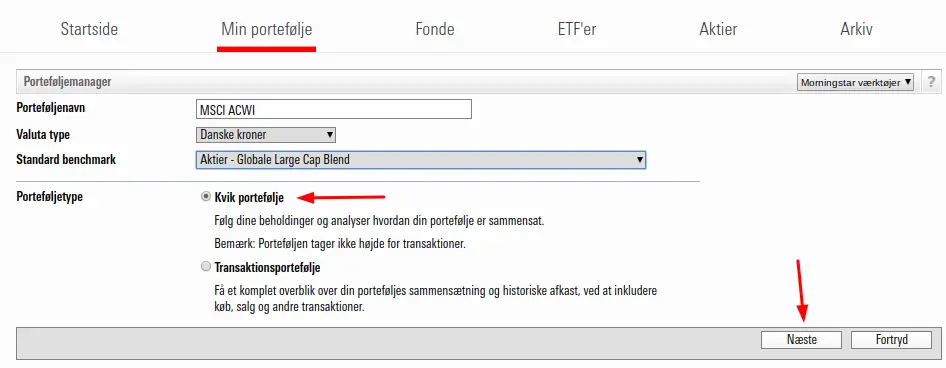

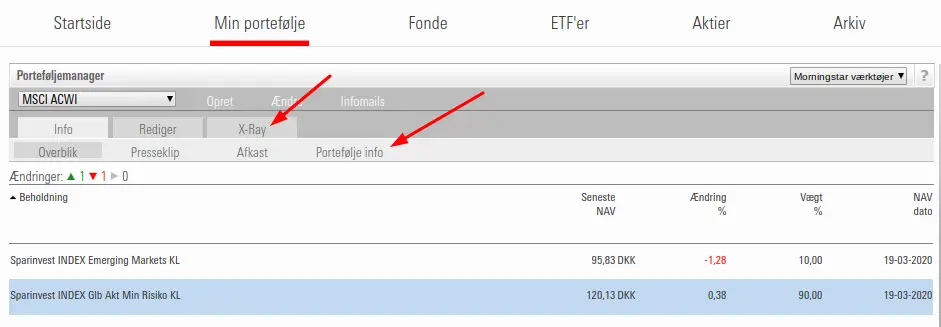

Hvis du vælger flere fonde til din portefølje, så kan du med fordel bruge Morningstars porteføljeværkøj.

Først opretter du din portefølje. Du kan selvfølgelig selv bestemme, hvad den skal hedde.

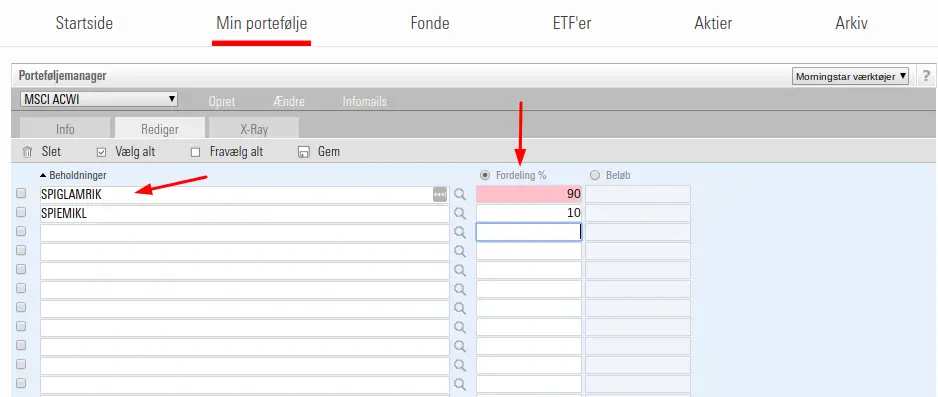

Dernæst vælger du dine fonde. Du kan både søge ved hjælp af navnet eller tickeren.

Når du har besluttet dig for, hvordan din portefølje skal se ud - og har indtastet fordelingen mellem dem, så kan du klikke på X-Ray.

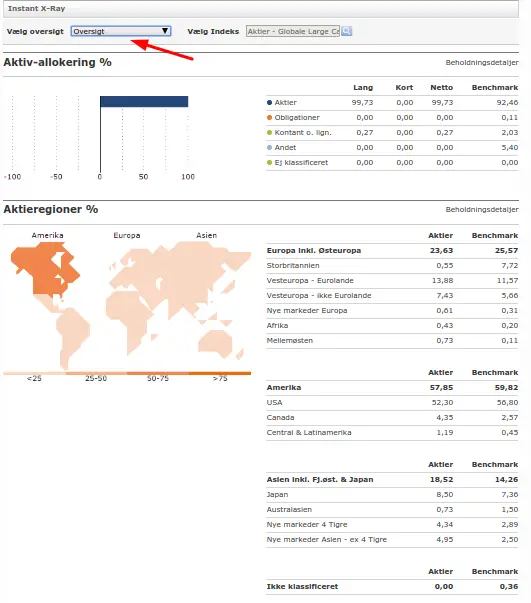

I X-Ray er der en masse forskellige oplysninger om den samlede portefølje. Fx kan du se fordelingen på lande og sektorer. Dette viser noget om, hvor diversificeret din portefølje er.

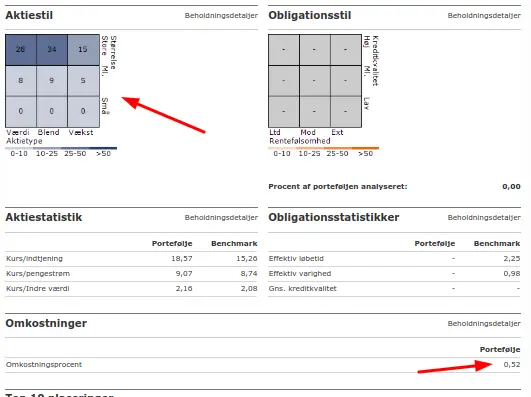

Desuden er der på oversigten oplysninger om aktiestilen og de samlede omkostninger i procent (ÅOP).

Morningstars porteføljeværkøj er gratis og giver et rigtig fint overblik over den samlede portefølje.

Investering - lær det selv - indeks, fonde og ETF'er

Du læser om at have realistiske forventninger og lærer at vurdere forskellige typer investeringsforeninger og fonde. Og så lærer du en masse om, hvordan markedet fungerer! Bogen giver de nødvendige redskaber til at designe en balanceret portefølje af fonde, som passer til dine helt personlige forhold og tidshorisont.

Hvis du kan lide sitet, så klik dig videre fra de forskellige links eller støt sitet ved at købe mig en kop kaffe.

iFire.dk modtager kommission gennem affiliate links, markeret med (). Jeg har selv investeret i og brugt alle værktøjer, jeg omtaler. Læs mere i min Disclaimer.

Skriv en kommentar