Hvad er obligationer og hvordan investerer jeg i dem?

Traditionelt har obligationer været det sikre valg til opsparing. Renteniveauet på det seneste har imidlertid gjort det vanskeligt at få et højt afkast på obligationerne. Derfor betyder omkostningerne ved at handle obligationer gennem obligationsfonde for private investorer meget.

Makroøkonomiske risici for penge

Der er to store makroøkonomiske risici for dine penge, som du i dine investeringer bør forholde dig til:

- Inflation. Værdien af dine penge bliver mindre værd. Det betyder, at tingene bliver dyrere.

- Deflation. Værdien af dine penge bliver mere værd. Tingene begynder at falde i værdi, hvilket betyder, at sælgeren hellere vil vente med at sælge.

Om obligationer

Obligationer i en portefølje for at være et værn mod deflation. Obligationer har typisk også mindre udsving end aktier, så investeringsrejsen bliver lidt mindre bumpet. Obligationer giver også et afkast i form af renter.

Men hvad er obligationer, og hvordan er de forskellige fra aktier?

Obligationer er et stort emne, og mange af detaljerne interesserer formentlig ikke nogen, der er interesseret i simpel investering. Men jeg synes man skal vide, hvad man investerer i, så hæng i!

Når du køber en aktie, køber du ejerskab i et firma. Når du køber obligationer låner du penge til et firma eller til en regering.

Deflation er når priserne i samfundet falder, så når du får pengene tilbage, du har lånt ud, så har du mere købekraft. Du kan altså købe mere, end da du lånte pengene ud. Denne stigning i værdi vil værne dig mod de tab deflationen har på dine andre værdier.

Når der er inflation så stiger priserne, så de penge du ejer taber i værdi. Når du bliver tilbagebetalt, så kan du købe mindre for pengene. Derfor er det bedre under inflation at eje værdier, der stiger med inflationen.

Typisk er der moderat inflation, og der vil obligationer og REIT stadig være et godt aktiv. Obligationer betaler renter og REIT betaler udbytter.

Der er naturligvis risiko ved at købe obligationer.

Som passiv investor kan du reducere risikoen ved obligationer ved at købe en passiv investeringsfond eller en ETF. Det har en række fordele i stedet for direkte selv at købe obligationer.

- Det reducerer default-risikoen, fordi fonden indeholder en lang række forskellige obligationer.

- Det reducerer også rente-risikoen, fordi fonden indeholder obligationer med forskellige udløbsdatoer.

- Endelig reducerer det inflations-risikoen, fordi fonden indeholder obligationer købt på forskellige tidspunkter.

Obligationer har to centrale elementer:

-

Rente. Renten er ganske enkelt, hvad udstederen af obligationen (låneren) vil give køberen af obligationen (udlåneren).

-

Periode. Perioden er ganske enkelt, hvor længe pengene lånes.

Eksempel. Hvis du køber en obligation for 1.000 DKK til 5% i rente med en 10 års periode fra et firma, så skal firmaet hvert år betale 50 DKK i rente og i slutningen af de 10 år skal firmaet betale dig de 1.000 DKK tilbage igen. Hvis du holder obligationen indtil udløbsdatoen er den eneste risiko, du skal bekymre dig om er misligholdelse af lånet (defaults).

Risiko ved obligationer

- Risiko for misligholdelse (default). For at hjælpe investorerne vurderes firmaerne efter deres kreditværdighed. Desto lavere rating, desto højere risiko. Typisk vil udlåneren kompenseres for den højere risiko ved en højere pris (rente). Som køber af obligationer er risikoen for misligholdelse altså med til at bestemme, hvad du bliver betalt for obligationen.

- Renterisiko. Renterisikoen er knyttet til perioden for obligationen. Denne risiko kommer i spil, hvis du vælger at sælge før obligationens udløbsdato. Så vil du sælge obligationen på det “sekundære marked”. Køberne kan i vores eksempel tilbyde mere end de 1.000 DKK du betalte eller mindre. Det afhænger af hvordan renterne i samfundet har ændret sig siden dit køb. Hvis renterne er blevet højere, så vil værdien af din obligation være gået ned. Hvis renterne er faldet, så er værdien af din obligation gået op.

Eksempel. Du købte din obligation for 1.000 DKK til 5%/50 DKK om året. Hvis renten i mellemtiden er steget til 10%, og man har 1.000 DKK at investere, så er der ikke nogen, der vil købe din obligation. Heldigvis bliver renten automatisk beregnet på det sekundære obligationsmarked, så du kan sælge din obligation, men det er altså til en lavere pris. Hvis renterne faldt, så sker det modsatte altså. Prisen på obligationen ville stige. Dette kan være et opmærksomhedspunkt i et obligationsmarked, hvor renterne er historisk lave.

Når renterne stiger, så falder obligationspriserne. Når renterne falder, så stiger obligationspriserne. Hvis du holder obligationen indtil periodens udløb, så får du nøjagtigt, hvad du har betalt for dem - naturligvis med risikoen for misligholdelse.

- Længden af perioden er den sidste risikofaktor. Desto længere periode, desto mere sandsynligt er det at renten vil ændre sig inden udløbsdatoen, og det betyder en højere risiko. Hver obligation er individuelt prissat, men man grupperer dem typisk i korte, mellem og lange obligationer.

Generelt betaler obligationer med kortere løbetid mindre i rente, da de har en mindre risiko, fordi pengene er bundet i kortere tid, men længere obligationer typisk har højere renter. Men da renteniveauet i samfundet svinger, så er det ikke altid sandt. Du kan søge efter bond yield curve og bond inverted yield curve, hvis du vil undersøge det endnu mere.

- Inflation er den største risiko for dine obligationer. Inflation er når alting stiger i pris. Når du låner dine penge ud ved at købe obligationer i tider med inflation, så vil du kunne købe mindre, når du får pengene tilbage. De er blevet mindre værd. Derfor indregnes den forventede inflation i renten på obligationen. Inflation er næsten altid til stede i en sund økonomi, og de lange obligationer bliver næsten helt sikkert berørt af dette. Det er en af årsagerne til, at de typisk betaler mere i rente. Så når vi får en inverted yield curve og de korte renter er højere end de lange renter, så forudser investorerne lav inflation eller deflation.

Hvis du vil have en minimalistisk, simpel investeringsstrategi, som du kan lade køre med minimal opmærksomhed, så kan du også vælge nogle brede passive indekser for obligationer.

Opmærksom ved investering i obligationer

Hvis du hælder lidt til aktivt at rebalancere din obligationsportefølje, så kan du overveje følgende: For nylig har økonomien været tæt på deflation. Den amerikanske nationalbank har forsøgt at sparke gang i modgiften inflation ved at pumpe penge ind i systemet og sænke renten hen mod 0%. Renterne er historisk lave. Inflationen er dog fortsat relativt lav, men der kan være risiko for at det skifter på et tidspunkt.

Når de korte obligationer næsten ikke betaler noget. De lange obligationer bliver ramt hårdt, hvis inflationen stiger. Mellem obligationerne betaler en rimelig rente og løbetiden gør dem mindre følsomme over for inflation end lange obligationer. Måske er de mellemlange obligationer det allerbedste lige i øjeblikket?

Hvis det skal være enkelt, så køb en passiv fond, der følger hele obligationsmarkedet. Hvis du er bekymret for fremtiden for de korte og lange obligationer, så skal du måske overveje en anden strategi. Men husk at have en rigtig god strategi og undersøgelse først.

Lidt flere risici for obligationer

- Kreditvurderingen sænkes. Måske får firmaet, du har købt en en obligation i, sænket sin kreditvurdering. Det vil også betyde, at værdien af din obligation på det sekundære marked vil gå ned.

- Obligationen kan betales ud før tid. Nogle aktier kan udstederen betale ud før udløbsdatoen. De giver dig altså pengene tilbage og stopper med at betale renter. Det vil de typisk kun gøre, hvis renterne falder og de kan låne pengene billigere. Som tidligere skrevet så stiger prisen på obligationen, når renten går ned. Men hvis den så betales ud, så forsvinder dit fremtidige afkast fra den potentielle prisstigning på obligationen.

- Likviditetsrisiko. Nogle firmaer er ikke så populære, og måske kan du ikke sælge obligationen, når du gerne vil af med den. Det vil - alt andet lige - betyde at prisen falder på obligationen, fordi der er færre købere.

Alle risici kan imødekommes ved at købe en bred indeks fond, der følger hele obligationsmarkedet.

Der er mange forskellige obligationstyper; stater, nationale regeringer, lokale regeringer og firmaer. Det er uden for denne artikels rammer, og da vi forsøger at gøre enkelt med en bred indeksfond, så betyder det ikke så meget.

Investing in bonds is a hedge against bad investment decisions. They may not earn a high return going forward and may even lose some in the next bear market, but I believe the psychology of holding bonds will stop some people from doing the wrong thing at the wrong time. A portfolio with a fixed bond allocation helps reduce behavioral risk and leads to a higher probability for long-term success.

Hedging

Den ansvarlige for en fond med obligationer kan vælge at reducere risikoen overfor valutaudsving.

Nogle fonde samler obligationer fra mange forskellige lande i fonden, og da valutaer kan svinge i forhold til hinanden, så handles der altså med en valutarisiko. Den valutarisiko kan man sikre sig imod.

Forskellen på kort sigt kan være relativt høj i afkast, men på længere sigt kan valutaudsving udligne sig selv lidt. Typisk vil en unhedged ETF vise større udsving end en hedged, så hvilken du vælger er op til din egen risikoprofil.

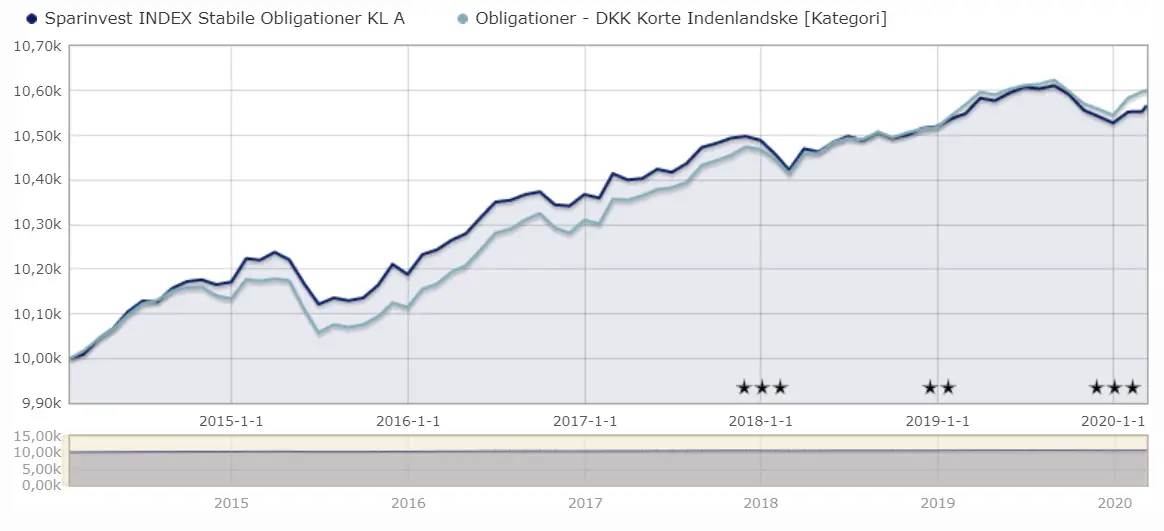

Obligationsfonde betaler udbytte

De fleste obligationsfonde betaler udbytte. Det betyder, at du ikke bare kan kigge på en graf med kursværdien for en obligationsafdeling for at se afkastet af en investering i obligationer. Du vil fx lægge mærke til at kursen ligger inden for et meget lille kursudsving.

Hvis man til gengæld kigger på vækstgrafen som inkluderer udbytter, så ser det sådan her ud. Ikke en imponerende vækst, men det er jo heller ikke formålet med obligationer.

Indekser for obligationer

Ligesom med aktier er det godt at vide, hvad obligationerne egentlig kan tracke.

- Bloomberg Barclays Global-Aggregate Index

- Dette indeks er et benchmark for obligationer fra udviklede og udviklingslande i mange forskellige valutaer og løbetider for obligationerne. Det simulerer med andre ord hele markedet for obligationer.

Der findes andre indekser, men Bloomberg Barclays er det mest brugte, som du vil se i nedenstående eksempler på indeksafdelinger og ETF’er.

Passive danske investeringsafdelinger

| Tick | Værdipapir | Indeks | Beholdning | ÅOP | Morningstar rating | Månedsopsparing | Hedged? |

|---|---|---|---|---|---|---|---|

| SPISOKL | Sparinvest INDEX Stabile Obligationer KL A | FTSE Danish GBI 1-3 Yr | 91 | 0,22% | ★★☆☆☆ | Unhedged |

Aktive danske investeringsafdelinger

Jeg har taget en enkelt aktiv, dansk investeringsafdeling med på listen. Jeg kan nemlig ikke finde en passende dansk fond, der tracker verdensmarkedet i obligationer. Lige nu er afkastene i obligationsafdelinger ret lave. Derfor kan handelsomkostningerne og de årlige omkostninger i procent betyde meget for det langsigtede afkast.

| Tick | Værdipapir | Indeks | Beholdning | ÅOP | Morningstar rating | Månedsopsparing | Hedged? |

|---|---|---|---|---|---|---|---|

| MAJGO | Maj Invest Globale Obligationer | Følger ikke bestemt | ? | 0,38% | ★★★★★ | * | Unhedged |

Udenlandske ETF’er - distribuerende

| Tick | Værdipapir | Indeks | Beholdning | ÅOP | Morningstar rating | Månedsopsparing | Hedged? |

|---|---|---|---|---|---|---|---|

| SPFE | SPDR Bloomberg Barclays Global Aggregate Bond UCITS ETF (Dist) | BBgBarc Global Aggregate | ? | 0,10% | ☆☆☆☆☆ | Hedged | |

| VAGE | Vanguard Global Aggregate Bond UCITS ETF EUR Hedged Distributing | BBgBarc Global Aggregate | 0,10% | Hedged | |||

| EUNU | BlackRock iShares Global Aggregate Bond UCITS ETF USD (Dist) | BBgBarc Global Aggregate | 0,10% | Unhedged | |||

| XBAG | Xtrackers II Global Aggregate Bond Swap UCITS ETF 1D (EUR) | BBgBarc Global Aggregate | 24.954 | 0,15% | ★★★★☆ | * | Unhedged |

| EUNH | BlackRock iShares Core € Govt Bond UCITS ETF EUR (Dist) | BBgBarc Euro Agg Govt | 0,09% | ★★★★☆ | * | Unhedged | |

| EUN5 | BlackRock iShares Core € Corp Bond UCITS ETF EUR (Dist) (EUR) | BBgBarc Euro Agg Corps | 0,20% | * | Unhedged |

Tjek selv globale obligationsfonde på Nordnet

Hvad kan du gøre?

Obligationer i porteføljen er formentlig en god ide, fordi de kan være med til at styre risikoen. At kunne styre risikoen bliver vigtigere og vigtigere, desto tættere du kommer på vedligeholdelsesfasen.

I praksis kan du gå ind på Morningstar og slå den obligation op, du er interesseret i. Hvis du vil vurdere risikoen i obligationsfonden, kan du kigge efter Morningstar Stylebox.

Hvis du ikke kan finde en obligationsfond, hvor afkastet bliver højt nok til at det kan betale sig, så kan du finde en (høj)rente-konto, hvor du kan have et kontant indskud. Selv en lille rente kan betyde noget i din samlede portefølje.

Du kan også vælge nogle af eksemplerne på fonde nævnt ovenfor. Du skal imidlertid være opmærksom på de årlige omkostninger sammenholdt med de reelle afkast inkl. udbytter over tid.

The Simple Path to Wealth

This book grew out of a series of letters to my daughter concerning various things-mostly about money and investing-she was not yet quite ready to hear. Since money is the single most powerful tool we have for navigating this complex world we’ve created, understanding it is critical.

Hvis du kan lide sitet, så klik dig videre fra de forskellige links eller støt sitet ved at købe mig en kop kaffe.

iFire.dk modtager kommission gennem affiliate links, markeret med (). Jeg har selv investeret i og brugt alle værktøjer, jeg omtaler. Læs mere i min Disclaimer.

Skriv en kommentar